Las empresas pequeñas o grandes mantienen 2 tipos de Libro de caja chica para todas las transacciones en efectivo de una empresa. Dos tipos de Libro de caja chica mantenido por empresas pequeñas o grandes para un registro fácil, rápido y preciso de todas las transacciones en efectivo.

Depende de la naturaleza, el volumen y la necesidad de las transacciones de una organización empresarial. Las transacciones en efectivo pueden ser en efectivo o con cheque.

¿Qué es el libro de caja chica?

El número de pequeños gastos diarios de las grandes organizaciones empresariales, como papel, tinta, transporte, gastos de sellos, etc., es tan grande que si se registran en el libro de caja, genera una pérdida de tiempo para el cajero principal y hace que el libro de caja innecesariamente voluminoso.

Para ahorrar el valioso tiempo del jefe de caja, permitirle trabajar cómodamente y evitar que el libro de caja sea innecesariamente voluminoso, se introduce el sistema de caja chica.

Los gastos menores se registran en el libro de caja chica en orden cronológico de fechas en lugar del libro de caja. El empleado que lleva el libro de caja chica se llama cajero chica.

Un cajero recibe una cantidad fija de dinero del cajero principal con la que cubre los gastos menores de un período determinado y registra en orden cronológico las fechas en el libro de caja chica.

Por lo tanto, el libro en el que los gastos menores diarios de un período particular de una empresa se registran en orden cronológico de fechas se denomina libro de caja chica.

Tipos de libro de caja chica

El libro de caja chica es de dos tipos:

- Libro de caja chica columnar, y

- Libro de anticipos de caja chica.

Libro de caja chica columnar y su proceso de elaboración

El libro de caja chica en columnas contiene muchas columnas de dinero para registrar los gastos diarios. Tiene dos lados: el debe y el haber.

Los detalles de los recibos y gastos de efectivo se escriben juntos en una sola columna conocida como columna de detalles y otra columna se usa para escribir las fechas de débito y crédito.

En la columna de dinero de débito, se escribe la cantidad de efectivo recibido del cajero principal.

El lado del crédito contiene muchas columnas de dinero según los requisitos para registrar los gastos y los gastos se registran de forma clasificada en orden cronológico de fechas.

Para determinar la cantidad total de dinero gastado, la columna de dinero total se utiliza en el lado del crédito para registrar todos los gastos.

El dinero gastado en la compra de activos o en el pago de deudas se registra en columnas separadas conocidas como columnas del libro mayor. A continuación se extrae el total de las columnas de dinero y el total de todas las columnas de gastos del lado del crédito.

La diferencia entre el monto del recibo de efectivo y el monto total de los pagos en efectivo se llama saldo. Este saldo es siempre un saldo deudor.

Por lo tanto, el libro principal en el que el dinero recibido del cajero principal y el monto de los gastos de un período particular de una organización se registran en orden cronológico de fechas en columnas de dinero separadas de ambos lados, se llama libro de caja chica en columnas.

Libro de caja chica de anticipos

Al igual que el libro de caja chica en columnas, también contiene muchas columnas de dinero en el lado del crédito y una columna de dinero en el lado del débito, y una columna particular y una columna de fecha también son similares a las del libro de caja chica en columnas o analítico.

Según este sistema de anticipos de caja chica, el cajero principal proporciona una cantidad fija de dinero al cajero chica por adelantado para cubrir los gastos de un período determinado.

Al final del período, el cajero presenta al cajero jefe un estado de gastos incurridos por él.

Cabe señalar que el monto de los gastos en manos de un cajero menor no puede exceder el monto que recibe.

El cajero principal, después de una verificación adecuada de los gastos, paga nuevamente por adelantado una cantidad igual a la cantidad gastada por el cajero chica para igualar el fondo prefijado del cajero chica.

Mantener un libro de caja según el sistema indicado se denomina libro de caja chica de anticipos.

Por ejemplo,

el 1 de enero de 2003, el jefe de caja paga $500 al cajero menor por adelantado. En enero, el cajero gastó $400 y presenta un estado de gastos por el monto gastado al cajero principal.

El jefe de caja le vuelve a pagar $400 por los gastos de febrero.

El cajero comienza su libro de caja chica el 1 de febrero con un saldo de caja de $500.

De esta forma, a principios de cada mes, el cajero pequeño dispondrá de $500 como fondo de anticipos para hacer frente a los gastos del día a día.

7 ventajas del libro de caja chica de anticipos

Minimización de la pérdida de tiempo bajo este libro de caja chica de anticipos en columnas, no es necesario registrar los gastos menores en la cuenta contable correspondiente una y otra vez.

Al final de un período, los totales de todos los gastos menores se transfieren a una cuenta contable correspondiente. Este proceso ahorra el valioso tiempo del cajero.

- Minimización del trabajo.

- Control de pequeños gastos.

- Verificación de la exactitud aritmética de los gastos menores.

- Oportunidad para que el cajero menor trabaje cómodamente.

- Determinación de gastos.

- Fondo de anticipos fijos.

- Prevención de apropiaciones indebidas.

1. Minimización del trabajo

Bajo el sistema de caja chica de anticipos, los totales de los diferentes jefes de Los gastos se contabilizan en las cuentas del libro mayor. Después de un cierto período, la carga de trabajo de un cajero se minimiza en gran medida.

2. Control de pequeños gastos

En el marco del anticipo, el cajero chica del sistema de caja chica presenta un estado de gastos al cajero principal cada cierto tiempo y posteriormente recibe fondos de él para gastos adicionales.

El jefe de caja antes de financiar nuevamente examina los gastos anteriores. De este modo se elimina la posibilidad de fraude y falsificación y se mantiene el control de los gastos.

3. Verificación de la exactitud aritmética de los gastos menores

En el sistema de anticipos, los gastos menores del sistema de caja chica se registran en orden cronológico de fechas. Después de un cierto período, se clasifica el monto de los gastos totales y se suma el monto de cada partida de gasto por separado.

El total de gastos registrados en varias columnas es igual al total de gastos de las columnas totales, lo que demuestra que el registro de gastos es aritméticamente correcto.

4. Oportunidad para que el cajero pequeño trabaje cómodamente

Como el cajero no cobra efectivo, puede prestar más atención a los gastos incurridos y a su debido registro.

5. Determinación de gastos

Bajo este sistema es posible determinar y conocer el número de gastos de la misma naturaleza de cada columna por separado para un período determinado.

6. Fondo de anticipos fijos

El cajero principal siempre está al tanto del efectivo entregado al cajero menor bajo este sistema. El cajero principal no tiene ningún problema para saber el efectivo exacto del cajero menor, ya que una cantidad fija de efectivo siempre recae en el cajero menor.

En él, el cajero jefe puede cerrar cuentas cómodamente.

7. Prevención de la apropiación indebida

Bajo este sistema, es casi imposible por parte del cajero menor apropiarse indebidamente del fondo porque el cajero principal tiene control total sobre el cajero menor.

3 etapas de funcionamiento del fondo de caja chica

Según el principio de pago en efectivo, todos los pagos se realizarán mediante cheque. En el caso del pago de dinero para gastos menores, no se sigue este principio básico de pago con cheque.

Toda organización empresarial debe pagar en efectivo diversos gastos menores del día a día, como lápiz, goma, papel, tinta, bolígrafo, transporte, teléfono, sello postal, timbre fiscal, etc.

El pago de estos gastos mediante cheque no es practicable.

Además, crea complejidades. Si estos pagos se realizan mediante cheques, cada día se emitirá un gran número de cheques para pagos insignificantes, lo que requiere mucho tiempo y dinero.

En algunos casos, el monto del gasto es tan pequeño que emitir un cheque es bastante inconveniente e innecesario.

Así, para realizar el pago de gastos menores se crea un fondo de caja chica como alternativa a la emisión de cheques desde donde se realiza el pago en efectivo. La gestión de fondos de caja chica suele denominarse sistema de anticipos.

El fondo de caja chica de operación contiene sus etapas;

- Creación de fondos.

- Realizar pagos con fondos.

- Reposición del fondo.

1. Fondo de establecimiento

Dos pasos necesarios para establecer fondos de caja chica son;

- el nombramiento de un cajero menor que actuará como custodio de este fondo, y

- determinar la cantidad necesaria de fondos. Normalmente se crea un fondo para cubrir pequeños gastos diarios durante un máximo de cuatro semanas.

Para ello, la empresa entrega un cheque al cajero por una cantidad determinada de dinero.

Suponiendo que iEduNote Company decida establecer un fondo de caja chica por $500 el 1 de julio. En la misma fecha se entrega un cheque al cajero menor.

La entrada del Diario General para esto es;

El cajero cobra el cheque y guarda este dinero en una caja bajo llave denominada caja chica.

Se crea un fondo de caja chica por una cantidad determinada de dinero. Si no se requiere alguna modificación del fondo de caja chica establecido, no se necesita el nuevo asiento de diario.

Por ejemplo, la empresa iEduNote decidió aumentar el fondo de caja chica de $500 a 700. Para este cambio, la nueva general entrada de diario es el mismo que el anterior.

2. Realizar pagos con fondos

La dirección autoriza al cajero menor a gastar dinero de este fondo según las normas especificadas de la empresa.

Generalmente, la dirección fija el límite máximo de gastos del cajero menor a la vez para una partida de gastos determinada.

De manera similar, el pago con cargo a este fondo está restringido para algunas partidas de gastos, como el pago del préstamo a corto plazo a los empleados.

El cajero deberá utilizar un recibo de pago impreso que contenga un número de serie para la caja de gastos.

Todo comprobante/recibo de caja chica deberá estar firmado por el cajero chica y el destinatario. El registro de caja chica se mantiene con estos recibos/vales. Estos recibos se conservan en la caja chica.

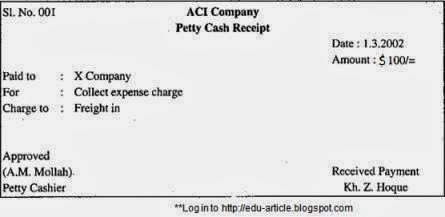

Modelo de recibo de caja chica;

El fondo de caja chica se reduce por cada recibo de caja chica guardado en la caja chica.

Cuando el fondo de caja chica está casi agotado debido al aumento de muchos recibos de caja chica, el fondo se repone con una cantidad igual de dinero gastado.

Una persona neutral se encarga de comprobar si el cajero utiliza correctamente la caja chica.

Esa persona debe ser un auditor interno. No se requiere asiento en el diario para el pago en efectivo de transacciones de un fondo de caja chica.

Si se aprueba alguna entrada para esto, se tratará como trabajo innecesario. En cambio, a la hora de reponer el fondo, se tienen en cuenta todos los gastos.

3. Reponer el fondo

Cuando un fondo de caja chica llega a un límite mínimo, se repone con el dinero gastado. En tales casos, el cajero deberá presentar una solicitud para el nuevo fondo.

El cajero chica prepara un estado de gastos de caja chica y lo envía junto con todos los recibos de caja chica al departamento de caja.

El cajero general, después de comprobar y verificar adecuadamente los gastos menores, envía un cheque por el monto gastado para cubrir los gastos menores del próximo período.

El cajero general pone un sello de goma que dice "pago realizado" en el recibo de pago de caja chica depositado para impedir su reutilización.