A ética profissional é vital para todas as profissões. Refere-se aos padrões de comportamento e valores aceitos que os profissionais devem seguir. As organizações profissionais estabelecem códigos de ética para orientar os seus membros no desempenho ético das suas funções profissionais e manter a reputação da sua profissão.

Vamos entender como os auditores utilizam a ética profissional no processo de auditoria.

O que é Ética Profissional?

A ética profissional refere-se aos padrões profissionalmente aceitos de comportamento, valores e princípios orientadores pessoais e empresariais. Abrange os padrões de comportamento pessoal, organizacional e corporativo esperados dos profissionais.

Profissionais e aqueles que trabalham em profissões reconhecidas exercem conhecimentos e habilidades especializadas.

A forma como esse conhecimento deve ser regido na prestação de um serviço ao público pode ser considerada uma questão moral e é denominada ética profissional.

Os profissionais podem fazer julgamentos, aplicar as suas competências e tomar decisões informadas em situações que o público em geral não consegue porque não receberam a formação relevante.

A ética profissional faz parte do ser humano ética.

As organizações profissionais estabelecem frequentemente códigos de ética profissional para ajudar a orientar os membros no desempenho das suas funções profissionais de acordo com princípios éticos sólidos e consistentes.

Objetivos da Ética Profissional

Os contadores profissionais desempenham um papel importante na construção do bem-estar econômico de sua comunidade e país com sua atitude, comportamento e serviços exclusivos.

Eles têm objetivos comuns, quer trabalhem no capacidades de auditores externos, auditores internos, especialistas financeiros, especialistas tributários e contadores gerenciais.

Os seus objectivos comuns são cumprir os seus deveres e responsabilidades e atingir os mais elevados níveis de desempenho pelos requisitos éticos para satisfazer o interesse público e manter a reputação da profissão contábil.

O interesse pessoal não deve prevalecer sobre estes deveres. Os Códigos de Ética da IFAC e ICAEW ajudam os contadores a cumprir essas obrigações, estabelecendo orientações éticas a serem seguidas.

Para atingir esses objetivos, eles devem estabelecer credibilidade, profissionalismo, qualidade de serviço e confiança.

Agir no interesse público envolve ter em conta os interesses legítimos dos clientes, do governo, das instituições financeiras, dos funcionários, dos investidores, da comunidade empresarial e financeira e de outros que confiam na objectividade e na integridade da profissão contabilística para apoiar a dignidade e o funcionamento ordenado. do comércio.

Em resumo, os contabilistas precisam de ter um código de ética porque as pessoas confiam neles e na sua experiência. É importante notar que esta confiança se estende além dos clientes para a comunidade em geral.

Os contadores lidam com uma série de questões em nome dos clientes. Freqüentemente, eles têm acesso a informações confidenciais e sensíveis.

Os auditores afirmam dar uma visão independente. É, portanto, fundamental que os contabilistas sejam independentes.

A conformidade com um conjunto partilhado de directrizes éticas também protege os contabilistas, uma vez que não podem ser acusados de se comportarem de forma diferente de outros contabilistas.

Códigos de Ética Profissional

Descreveremos aqui os dois códigos de ética profissional bem conhecidos;

- Código de ética da IFAC para contadores profissionais,

- Código de conduta profissional da AICPA.

Código de Ética da IFAC para Contadores Profissionais

Uma marca distintiva da profissão contabilística é a sua aceitação da responsabilidade de agir no interesse público.

Ao agir no interesse público, um contador profissional deve observar e cumprir os requisitos éticos deste Código.

Um contador profissional é obrigado a cumprir os seguintes cinco princípios fundamentais:

1. Integridade

Um contador profissional deve ser direto e honesto em todas as relações profissionais e comerciais.

2. Objetividade

Um contador profissional não deve permitir que preconceitos, conflitos de interesses ou influência indevida de terceiros se sobreponham aos julgamentos profissionais ou empresariais.

3. Competência Profissional e devido zelo

Um contador profissional deve manter conhecimento e habilidade profissional no nível necessário para garantir que um cliente ou empregador receba um serviço profissional competente com base nos desenvolvimentos atuais na prática, legislação e técnicas.

Professional accountants should act diligently and by applicable technical and professional standards when providing professional services.

4. Confidencialidade

A professional accountant should respect the confidentiality of information acquired from professional and business relationships and should not disclose any such information to third parties without proper and specific authority unless there is a legal or professional right or duty to disclose it.

Confidential information acquired from professional and business relationships should not be used for the professional accountant’s or third parties’ advantage.

5. Professional Behavior

A professional accountant should comply with relevant laws and regulations and avoid any action that discredits the profession.

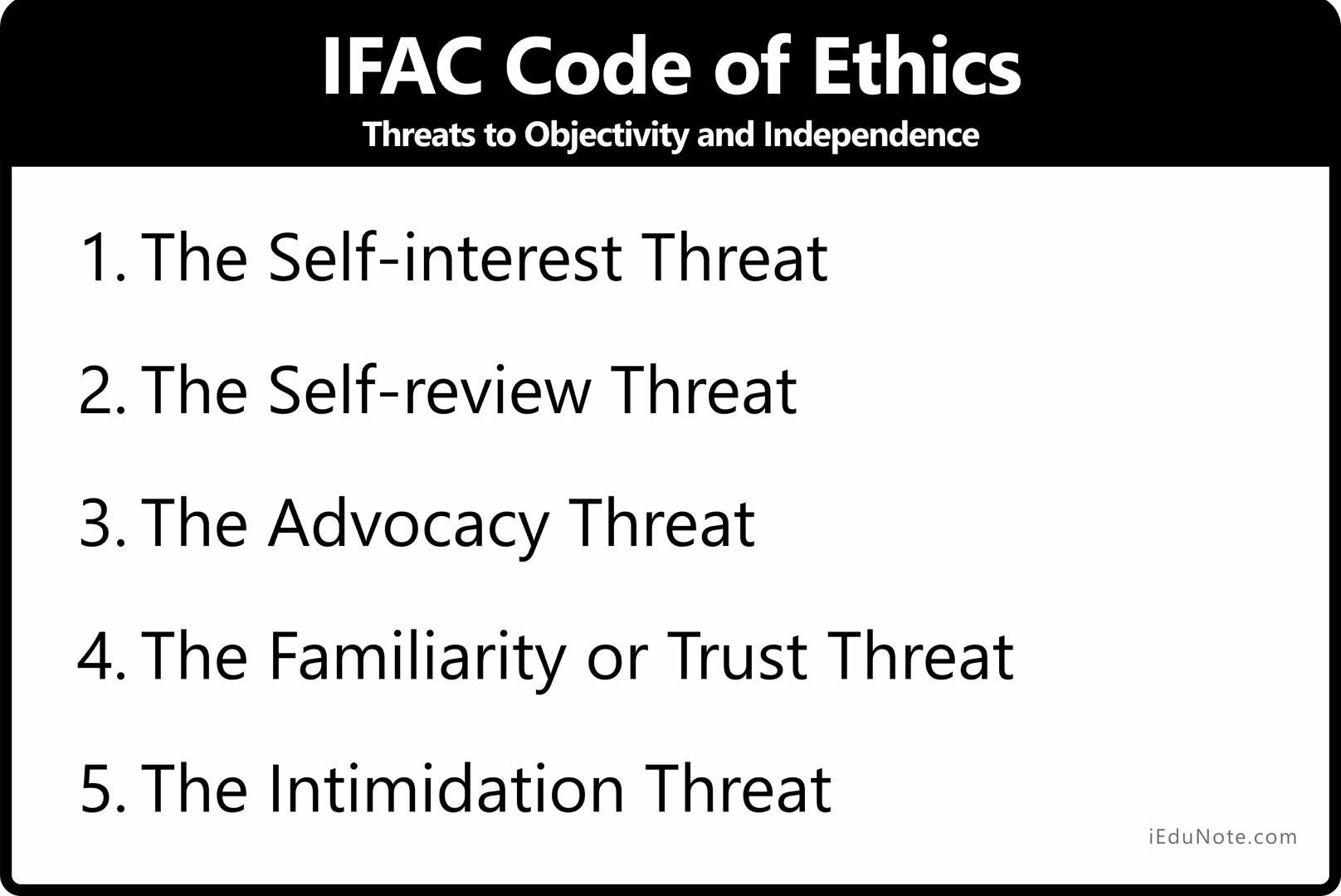

Código de Ética da IFAC – Ameaças à Objetividade e Independência

The IFAC Code of Ethics works on the basis that an assurance firm’s integrity, objectivity, and independence are subject to various threats and that the firm must have safeguards to counter these threats.

6 são ameaças à objectividade e independência da auditoria;

1. The Self-interest Threat

A ameaça de interesse próprio ocorre quando uma firma, firma de rede ou membro da equipe de asseguração pode se beneficiar de um interesse financeiro ou de outros conflitos de interesse próprio com um cliente de asseguração.

2. A ameaça da autoavaliação

Self-review threat occurs when

- any product or judgment of a previous assurance engagement or non-assurance engagement needs to be re-evaluated in reaching conclusions on the assurance engagement; or

- a member of the assurance team was previously a director or officer of the assurance client or was an employee in a position to exert direct and significant influence over the subject matter of the assurance engagement.

3. A ameaça da defesa de direitos

Advocacy threat occurs when a firm, a member of the assurance team, or a member of the network firm, as applicable, promotes or may be perceived to promote an assurance client’s position or opinion to the point that objectivity may or may be perceived to be, compromised.

Such might be the case if a firm or an assurance team member were to subordinate their judgment to that of the client.

4. A familiaridade ou ameaça de confiança

Familiarity threat occurs when a close relationship with an assurance client, its directors, officers, or employees, a firm, or a member of the assurance team or network firm, as applicable, becomes too sympathetic to the client’s interests.

5. The Intimidation Threat

Intimidation threat occurs when a member of the assurance team may be deterred from acting objectively and exercising professional skepticism by threats, whether actual or perceived, from the directors, officers, or employees of an assurance client.

6. Salvaguardas

- The auditor’s responsibility is to ensure that they remain independent of the client entity.

- When no effective safeguards are available to reduce the threats to an acceptable level, the only possible actions are to eliminate the activities or interest creating the threat or to refuse to accept or continue the assurance engagement.

- In assessing threats to independence and the possible safeguards to mitigate or eliminate these threats, auditors are required at all times to consider what is in the public interest.

- It is also important to note that adopting certain safeguards may not address “independence in appearance.”

Código ICAEW – Os cinco princípios fundamentais do Código ICAEW

ICAEW’s Code of Ethics (the Code) applies to all members, students, affiliates, employees of member firms, and, where applicable, member firms in all of their professional and business activities, whether remunerated or voluntary.

This is influenced by the guidance of IF AC (the International Federation of Accountants, of which ICAEW is a member).

The ICAEW Code states that professional accountants are expected to follow the guidance contained in the fundamental principles in all of their professional and business activities, whether carried out with or without reward and in other circumstances where to fail to do so would bring discredit to the profession.

The code has been derived from the International Ethics Standards Board of Accountants (IESBA) Code of Ethics issued in July 2009 by the International Federation of Accountants. Accordingly, compliance with the remainder of this Code will ensure compliance with the principles of the IESBA Code.

Paragraph numbering in the rest of this Code replicates that used in the IESBA Code of Ethics, except in respect of Sections 221,241 and Part D, which have no direct equivalent in the IESBA Code of Ethics.

ICAEW’s code of ethics in place to 31 December 2010 replaced ICAEW’s guide to professional ethics on 1 September 2006. A revised code of ethics applies from 1 January 2011.

The substance of this code is the same as our previous Guide to Professional Ethics, but the layout and structure of the new code are more users friendly.

The ICAEW Code implements the IFAC Code above so that following it ensures compliance with the IFAC Code. The five fundamental principles of the ICAEW Code

The second section of the AICPA’s code of professional conduct consists of 11 enforceable rules as listed below:

1. Integridade

Um contador profissional deve ser direto e honesto em todas as relações profissionais e comerciais.

2. Objetividade

Um contador profissional não deve permitir que preconceitos, conflitos de interesses ou influência indevida de terceiros se sobreponham aos julgamentos profissionais ou empresariais.

3. Competência Profissional e devido zelo

A professional accountant has a continuing duty to maintain professional knowledge and skill at the level required to ensure that a client or employer receives competent professional services based on current developments in practice, legislation, and techniques.

Professional accountants should act diligently and by applicable technical and professional standards.

4. Confidencialidade

A professional accountant should respect the confidentiality of information acquired as a result of professional and business relationships and should not disclose any such information to third parties without proper and specific authority unless there is a legal or professional right or duty to disclose it.

Confidential information acquired as a result of professional and business relationships should not be used for the personal advantage of the professional accountant or third parties.

5. Professional Behavior

A professional accountant should comply with relevant laws and regulations and should avoid any action that discredits the profession.

Padrões Éticos da APB

U.K. auditors are also subject to APB’s Ethical Standards. The APB is the Auditing Practices Board in the U.K., which also issues auditing standards (adopted from IFAC, which creates them).

APB has issued ethical standards with which U.K. auditors must comply when carrying out U.K. audits. They are as follows:

- E.S. 1: Integrity, objectivity, and independence

- E.S. 2: Financial, business, employment, and personal relationships

- E.S. 3: Long association with the audit engagement

- E.S. 4: Fees, remuneration, and evaluation policies, litigation, gifts, and hospitality

- E.S. 5: Non-audit services provided to audit clients

There is also an E.S. with provisions available for smaller entities, which is not examinable. This offers exemptions and special rules to the auditors of smaller entities.

These standards were developed about the IFAC Code of Ethics and the E.C. Recommendation on the independence of statutory audits.

Código de Conduta Profissional da AICPA

The Code of Professional Conduct of the American Institute of Certified Public Accountants consists of two sections;

The Principles provide the framework for the Rules which govern the performance of professional services by members. The Council of the American Institute of Certified Public Accountants is authorized to designate bodies to promulgate technical standards under the Rules, and the bylaws require adherence to those rules and standards.

A few definitions taken from the AICPA Code of Professional Conduct must be understood to minimize misinterpretation of the rules.

Client. Any person or entity other than the member’s employer engages a member or member’s firm to perform professional services or a person or entity concerning which professional services are performed.

Firm. A form of the organization permitted by law or regulation whose characteristics conform to resolutions of the council of the AICPA and that is engaged in public practice.

Institute. The American Institute of Certified Public Accountants.

Member. A member, associate member, or international associate of the American Institute of Certified Public Accountants.

Public practice. Public practice consists of the performance of professional services for a client by a member or a member’s firm.

A. The Principles – AICPA Code of Professional Conduct

O principles of the Code of Professional Conduct of the American Institute of Certified Public Accountants express the profession’s recognition of its responsibilities to the public, clients, and colleagues.

The second section of the AICPA’s code of professional conduct consists of 11 enforceable rules as listed below:

1. Responsabilidades: ET Section 52 – Article I

In carrying out their professional responsibilities, members should exercise sensitive professional and moral judgments in all their activities.

2. The Public Interest: Section ET 53 – Article II

Members should accept the obligation to act in a way that will serve the public interest, honor the public trust, and demonstrate a commitment to professionalism.

3. Integridade: Section ET 54 – Article III

Members should perform all professional responsibilities with the highest sense of integrity to maintain and broaden public confidence.

4. Objectivity and Independence: Section ET 55 – Article IV

A member should maintain objectivity and be free of conflicts of interest in discharging professional responsibilities. A member in public practice should be independent in fact and appearance when providing auditing and other attestation services.

5. Due Care:Section ET 56 – Article V

Um membro deve observar os padrões técnicos e éticos da profissão, esforçar-se continuamente para melhorar a competência e a qualidade do serviço e cumprir a responsabilidade profissional da melhor forma possível.

A member of public practice should observe the Principles of the Code of Professional Conduct in determining the scope and nature of services provided.

B. As Regras – Regras de Conduta de acordo com o Código de Conduta Profissional da AICPA

The second section of the AICPA’s code of professional conduct consists of 11 enforceable rules as listed below:

Regra 101 – Independente

A member in public practice shall be independent in the performance of professional services as required by standards promulgated by bodies designated by the council.

In performing an attest engagement, a member should consult the rules of;

- their state board of accountancy,

- his or her state CPA society,

- o Conselho de Supervisão Contábil de Empresas Públicas e a Comissão de Valores Mobiliários dos EUA (SEC), se o relatório do membro for arquivado na SEC,

- the U.S. Department of Labor (DOL), if the member’s report will be filed with the DOL,

- the Government Accountability Office (GAO) if a law, regulation, agreement, policy, or contract requires the member’s report to be filed under GAO regulations, and

- any organization that issues or enforces standards of independence would apply to the member’s engagement.

Such organizations may have independence requirements or rulings that differ from (e.g., maybe more restrictive than) the AICPA.

Independence shall be considered to be impaired if:

- During the period of the professional engagement, a covered member.

- Had or was committed to acquiring any direct or material indirect financial interest in the client.

- Was a trustee of any trust or executor, or administrator of any estate if such trust or estate had or was committed to acquiring any direct or material indirect financial interest in the client and

- The covered member (individually or with others) had the authority to make investment decisions for the trust or estate; or

- The trust or estate owned or was committed to acquiring more than 10 percent of the client’s outstanding equity securities or other ownership interests; or

- The value of the trust’s or estate’s holdings in the client exceeded 10 percent of the total assets of the trust or estate.

- Had a joint closely-held investment that was material to the covered member.

- Exceto conforme especificamente permitido na interpretação 101-5, teve qualquer empréstimo de ou para o cliente, qualquer executivo ou diretor do cliente, ou qualquer indivíduo que possua 10 por cento ou mais dos títulos patrimoniais em circulação ou outras participações acionárias do cliente.

- During the professional engagement period, a partner or professional employee of the firm, his or her immediate family, or any group of such persons acting together owned more than 5 percent of a client’s outstanding equity securities or other ownership interests.

- Durante o período coberto pelas demonstrações financeiras durante o período do contrato profissional, uma empresa, sócio ou funcionário profissional da empresa foi simultaneamente associado ao cliente como(n)

- Director, officer, or employee, jor in any capacity equivalent to that of a member of management;

- The promoter, underwriter, voting, trustee; or

- Administrador de qualquer fundo de pensão ou participação nos lucros do cliente.

Regra 102 – Integridade e Objetividade

In the performance of any professional service, a member shall maintain objectivity and integrity, shall be free of conflicts of interest, and shall not knowingly misrepresent facts or subordinate his or her judgment to others.

A member shall be considered to have knowingly misrepresented facts in violation of rule 102 when he or she knowingly;

- Makes, permits, or directs another to make materially false and misleading entries in an entity’s financial statements or records; or

- Não corrige as demonstrações financeiras ou registros de uma entidade que sejam materialmente falsos e enganosos quando têm autoridade para registrar uma entrada; ou

- Assina, permite ou instrui outra pessoa a assinar um documento contendo informações materialmente falsas e enganosas.

Norma 201 – Normas Gerais

Um membro deverá cumprir os seguintes padrões e quaisquer interpretações dos mesmos por órgãos designados pelo conselho.

- Competência profissional. Realizar apenas os serviços profissionais que o membro ou a firma do membro espera razoavelmente que sejam executados com competência profissional.

- O devido zelo profissional. Exercer o devido zelo profissional na execução dos serviços profissionais.

- Planejamento e Supervisão. Planejar e supervisionar adequadamente o desempenho dos serviços profissionais.

- Dados relevantes suficientes. Obtenha dados relevantes suficientes para fornecer uma base razoável para conclusões ou recomendações sobre quaisquer serviços profissionais executados.

O acordo de um membro para prestar serviços profissionais implica que o membro tenha a competência necessária para executar esses serviços profissionais de acordo com os padrões profissionais, aplicando o seu conhecimento e habilidade com cuidado e diligência razoáveis. Ainda assim, o membro não assume responsabilidade pela infalibilidade do conhecimento ou julgamento.

A competência para executar serviços profissionais envolve tanto a qualificação técnica do membro e do pessoal do membro como a capacidade de supervisionar e avaliar a qualidade do trabalho executado.

A competência relaciona-se tanto com o conhecimento dos padrões, técnicas e assuntos técnicos da profissão envolvidos, como com a capacidade de exercer um bom julgamento na aplicação de tal conhecimento no desempenho de serviços profissionais.

O membro pode ter o conhecimento necessário para completar os serviços de acordo com padrões profissionais antes de uma apresentação.

Em alguns casos, contudo, poderá ser necessária investigação adicional ou consulta com terceiros durante a execução dos serviços profissionais.

Isto normalmente não representa falta de competência, mas é uma parte normal do desempenho dos serviços profissionais.

Contudo, suponhamos que um membro não consiga adquirir competência suficiente através destes meios. Nesse caso, o membro deverá sugerir, para ser justo com o cliente e o público, a contratação de alguém competente para prestar o serviço profissional necessário de forma independente ou como associado.

Regra 202 – Conformidade com Normas

Um membro que execute auditoria, revisão, compilação, consultoria de gestão, impostos ou outros serviços profissionais deverá cumprir as normas promulgadas por órgãos designados pelo conselho.

Norma 203 – Princípios Contábeis

Um membro não deve;

(1) Expressar uma opinião ou declarar afirmativamente que o demonstrações financeiras ou outros dados financeiros de qualquer entidade são apresentados em conformidade com GAAP (princípios contábeis geralmente aceitos), ou

(2) declarar que não tem conhecimento de quaisquer modificações materiais que devam ser feitas em tais declarações ou dados para que estejam em conformidade com os princípios contábeis geralmente aceitos, se tais declarações ou dados contiverem qualquer desvio de um princípio contábil promulgado por órgãos designados por cabe ao conselho estabelecer princípios que tenham efeito material nas declarações ou dados tomados como um todo.

Se, no entanto, as declarações ou dados contiverem tal desvio e o membro puder demonstrar que, devido a circunstâncias incomuns, as demonstrações financeiras ou os dados teriam sido enganosos, o membro poderá cumprir a regra descrevendo o desvio, seus efeitos aproximados, se possível, e as razões pelas quais o cumprimento do princípio resultaria numa declaração enganosa.

Regra 301 – Informações Confidenciais do Cliente

Um membro que exerce atividade pública não deverá divulgar nenhuma informação confidencial do cliente/sem o consentimento específico do cliente.

Esta regra não deve ser interpretada;

- para isentar um membro das suas obrigações profissionais ao abrigo das regras 202 e 203,

- afetar de alguma forma a obrigação do membro de cumprir uma intimação ou intimação validamente emitida e executória, ou proibir o cumprimento de um membro com as leis e regulamentos governamentais aplicáveis,

- proibir a revisão da prática profissional de um membro sob a autorização da AICPA ou da sociedade estadual de CPA ou do Conselho de Contabilidade, ou

- impedir que um membro inicie uma reclamação ou responda a qualquer consulta feita pela divisão de ética profissional ou conselho de julgamento do Instituto ou por um órgão investigativo ou disciplinar devidamente constituído de uma sociedade estadual de CPA ou Conselho de Contabilidade.

Membros de qualquer dos órgãos; identificados em (4) acima e os membros envolvidos com revisões de práticas profissionais identificadas em (3) acima não devem usar em seu benefício ou divulgar informações confidenciais de clientes de qualquer membro que cheguem ao seu conhecimento na realização dessas atividades.

Esta proibição não restringirá a troca de informações dos membros em conexão com os procedimentos investigativos ou disciplinares descritos em (4) acima ou as revisões da prática profissional descritas em (3) acima.

A Regra 301 proíbe um membro do consultório público de divulgar informações confidenciais do cliente sem o consentimento específico do cliente. A regra prevê que não deve ser interpretada como proibindo a revisão da prática profissional de um membro sob autorização da AICPA ou da sociedade estadual de CPA.

Para a regra 301, uma revisão da prática profissional de um membro é autorizada a incluir uma revisão em conjunto com uma possível compra, venda ou fusão de toda ou parte da prática de um membro.

O membro deve tomar as precauções adequadas (por exemplo, através de um acordo de confidencialidade por escrito) para que o potencial comprador não divulgue qualquer informação obtida no decurso da análise, uma vez que tal informação é considerada informação confidencial do cliente.

Os membros que analisam práticas relacionadas a um potencial comprador ou fusão não devem usar em seu benefício nem divulgar informações confidenciais de clientes de qualquer membro que cheguem ao seu conhecimento.

Regra 302 – Taxas contingentes

Um membro em prática pública não deve:

- Executar, mediante pagamento de honorários contingentes, quaisquer serviços profissionais ou receber tais honorários de um cliente para quem o membro ou a firma do membro atua,

- uma auditoria ou revisão de uma demonstração financeira; ou

- uma compilação de uma demonstração financeira quando o membro espera, ou pode razoavelmente esperar, que um terceiro utilize a demonstração financeira e o relatório de compilação do membro não revela falta de independência; ou

- um exame de informações financeiras prospectivas; ou

- Prepare uma declaração de imposto original ou alterada ou um pedido de reembolso de imposto por uma taxa contingente para qualquer cliente.

A proibição em (1) acima aplica-se durante o período em que o membro ou a firma do membro é contratado para executar qualquer um dos serviços listados acima e o período coberto por quaisquer demonstrações financeiras históricas envolvidas em quaisquer desses serviços listados.

Exceto conforme indicado na próxima frase, uma taxa contingente é uma taxa estabelecida para a execução de qualquer serviço sob um acordo no qual nenhuma taxa será cobrada, a menos que uma conclusão ou resultado especificado seja alcançado ou no qual o valor da taxa dependa de outra forma. após a descoberta ou resultado de tal serviço.

Exclusivamente para efeitos desta regra, as taxas não são consideradas contingentes se fixadas por tribunais ou outras autoridades públicas ou, em questões fiscais, se determinadas com base nos resultados de processos judiciais ou nas conclusões de agências governamentais.

As taxas de um membro podem variar dependendo, por exemplo, da complexidade dos serviços prestados.

Regra 501 – Atos desacreditáveis

Um membro não deve cometer um ato desacreditável para a profissão.

De acordo com a Regra 501, atos desacreditáveis são ações de um membro que podem prejudicar ou de outra forma prejudicar a reputação e integridade da profissão. São designados como desacreditáveis os seguintes “atos:

- Retenção de registros de clientes e papéis de trabalho de auditor, como ajustes de lançamentos, necessários para completar os registros do cliente;

- Discriminação no emprego;

- A falha segue padrões e outros procedimentos ou outros requisitos em auditorias governamentais; e

- Negligência na preparação das demonstrações financeiras.

Um membro que comete um ato desacreditável é geralmente suspenso ou expulso da AICPA.

Regra 502 – Publicidade e Outras Formas de Solicitação

Um membro que exerça atividades públicas não deverá procurar obter clientes por meio de publicidade ou outras formas de solicitação de maneira falsa, enganosa ou enganosa.

É proibida a solicitação por meio de coerção, exagero ou conduta de assédio.

Publicidade ou outras formas de solicitação falsas, enganosas ou enganosas não são de interesse público e são proibidas. Tais atividades incluem aquelas que;

- Criar expectativas falsas ou injustificadas de resultados favoráveis.

- Implica a capacidade de influenciar qualquer tribunal, órgão regulador ou órgão ou autoridade similar.

- Conter uma declaração de que serviços profissionais específicos em períodos atuais ou futuros serão executados por uma taxa declarada, uma taxa estimada ou uma faixa de taxas quando fosse provável que tais taxas fossem substancialmente aumentadas no momento da declaração. O potencial cliente não foi informado dessa probabilidade.

- Conter quaisquer outras representações que provavelmente fariam com que uma pessoa razoável entendesse mal ou fosse enganada.

Regra 503 – Comissão e Taxas de Indicação

- Comissões proibidas

Um membro que exerça atividade pública não deverá, por comissão, recomendar ou indicar a um cliente qualquer produto ou serviço, ou, por comissão, recomendar ou indicar qualquer produto ou serviço a ser fornecido por um cliente, ou receber uma comissão quando o membro ou a firma do membro também executa para esse cliente:

- uma auditoria ou revisão de uma demonstração financeira; ou

- uma compilação de uma demonstração financeira quando o membro espera, ou pode razoavelmente esperar, que um terceiro utilize a demonstração financeira e o relatório de compilação do membro não revela falta de independência; ou

- um exame de informações financeiras prospectivas.

Esta proibição aplica-se durante o período em que o membro está contratado para executar qualquer um dos serviços listados acima e o período coberto por quaisquer demonstrações financeiras históricas envolvidas em tais serviços listados.

- Divulgação de comissões permitidas

Um membro em prática pública que não esteja proibido por esta regra de prestar serviços ou receber uma comissão e que receba ou espere receber uma comissão deverá divulgar esse fato a qualquer pessoa ou entidade a quem o membro recomende ou indique um produto ou serviço a que a comissão se refere.

- Taxas de referência

Qualquer membro que aceite uma taxa de referência por recomendar ou indicar um serviço de CPA a qualquer pessoa ou entidade ou que pague uma taxa de referência para obter um cliente deverá divulgar tal aceitação ou pagamento ao cliente.

Regra 505 – Forma de Organização e Nome

Um membro poderá praticar contabilidade pública apenas na forma de organização permitida por lei ou regulamento cujas características estejam em conformidade com as resoluções do conselho.

Um membro não deverá praticar contabilidade pública sob um nome de empresa enganoso. Os nomes de um ou mais proprietários anteriores podem ser incluídos no nome da empresa de uma organização sucessora.

Uma empresa não pode designar-se como “Membro do Instituto Americano de Contadores Públicos Certificados”, a menos que todos os seus proprietários de CPA sejam membros do Instituto.

Comparando os Códigos de Ética: AICPA e IFAC

Embora os auditores devam cumprir os padrões específicos adotados em cada jurisdição, a familiaridade com o Código de Ética para Contadores Profissionais (Código IESBA) do Conselho de Padrões de Ética Internacional para Contadores (IESBA) da IFAC, além do Código de Conduta Profissional AICPA (Código AICPA), é uma vantagem. primeiro passo crítico.

Quando as especificações diferirem, os membros deverão cumprir as normas aplicáveis mais restritivas.

Mais semelhantes do que diferentes

Os códigos IESBA e AICPA são mais semelhantes do que diferentes, embora algumas diferenças sejam significativas.

Por exemplo, o Código do IESBA está dividido em três partes;

- A Parte A se aplica a todos os contadores profissionais.

- Parte B, apenas para pessoas da contabilidade pública; e

- A Parte C, para pessoas que exercem atividade empresarial, abrange todos os que não exercem atividades públicas.

O AICPA não distribui os seus princípios e regras desta forma. Outras diferenças são mais substantivas.

Quanto às semelhanças, ambos os códigos abordam a independência, o devido zelo, a confidencialidade e o relato verdadeiro de informações.

Os princípios subjacentes a cada código são semelhantes, excepto que o IESBA aborda a confidencialidade e o marketing como princípios (este último no âmbito do comportamento profissional) aplicáveis a todos os profissionais.

Em contraste, o Código AICPA inclui estas regras aplicáveis aos membros da prática pública.

Os requisitos de ética do IESBA para contadores profissionais em negócios, como contadores corporativos, são muito semelhantes aos encontrados no Código AICPA.

Contudo, certas orientações do IESBA são mais abrangentes (por exemplo, incentivos, atuação com conhecimentos suficientes).

Princípios versus regras

O Código IESBA é frequentemente chamado de código baseado em princípios, enquanto muitos consideram o Código AICPA mais baseado em regras. Semelhante às comparações entre IFRS e US GAAP, essas descrições podem ser enganosas.

Os contabilistas profissionais devem cumprir os princípios fundamentais do Código do IESBA e aplicar uma “abordagem de enquadramento conceptual” para determinar a sua conformidade com os princípios fundamentais sempre que sabem (ou deveriam saber) que circunstâncias ou relacionamentos podem comprometer a sua conformidade.

Embora a responsabilidade de fazer isto recaia sobre o contabilista profissional, a maior parte do Código do IESBA descreve como o quadro conceptual se aplica em situações específicas.

Conclusão

A ética profissional refere-se aos padrões aceitos de comportamento, valores e princípios orientadores que os profissionais devem aderir.

É importante garantir que o interesse público seja protegido e que a credibilidade, o profissionalismo e a qualidade do serviço da profissão sejam mantidos. As organizações profissionais estabelecem códigos de ética para orientar seus membros no desempenho ético de suas funções profissionais.

Os contabilistas têm um papel crucial a desempenhar na construção do bem-estar económico e devem agir no interesse público para manter a reputação da sua profissão. O cumprimento das diretrizes éticas ajuda a construir confiança entre os clientes e a sociedade.