La ética profesional es vital para todas las profesiones. Se refiere a las normas aceptadas de comportamiento y valores que los profesionales deben seguir. Las organizaciones profesionales establecen códigos de ética para guiar a sus miembros en el desempeño ético de sus funciones laborales y mantener la reputación de su profesión.

Entendamos cómo los auditores utilizan la ética profesional en el proceso de auditoría.

¿Qué es la ética profesional?

La ética profesional se refiere a los estándares profesionalmente aceptados de comportamiento, valores y principios rectores personales y comerciales. Abarca los estándares de comportamiento personales, organizacionales y corporativos que se esperan de los profesionales.

Los profesionales y quienes trabajan en profesiones reconocidas ejercen conocimientos y habilidades especializados.

La forma en que se debe regir este conocimiento al prestar un servicio al público puede considerarse una cuestión moral y se denomina ética profesional.

Los profesionales pueden emitir juicios, aplicar sus habilidades y tomar decisiones informadas en situaciones que el público en general no puede porque no han recibido la capacitación pertinente.

La ética profesional es parte del ser humano. ética.

Las organizaciones profesionales a menudo establecen códigos de ética profesional para ayudar a guiar a sus miembros en el desempeño de sus funciones laborales de acuerdo con principios éticos sólidos y consistentes.

Objetivos de la ética profesional

Los contadores profesionales desempeñan un papel importante en la construcción del bienestar económico de su comunidad y país con su actitud, comportamiento y servicios únicos.

Tienen objetivos comunes, ya sea que trabajen en el capacidades de los auditores externos, auditores internos, expertos financieros, expertos en impuestos y contadores administrativos.

Sus objetivos comunes son desempeñar sus deberes y responsabilidades y alcanzar los más altos niveles de desempeño mediante los requisitos éticos para satisfacer el interés público y mantener la reputación de la profesión contable.

El interés personal no debe prevalecer sobre estos deberes. Los Códigos de Ética de IFAC e ICAEW ayudan a los contadores a cumplir con estas obligaciones al establecer pautas éticas a seguir.

Para lograr estos objetivos, deben establecer credibilidad, profesionalismo, calidad de servicio y confianza.

Actuar en interés público implica tener en cuenta los intereses legítimos de los clientes, el gobierno, las instituciones financieras, los empleados, los inversores, la comunidad empresarial y financiera y otros que confían en la objetividad e integridad de la profesión contable para respaldar la dignidad y el funcionamiento ordenado. de Comercio.

En resumen, los contadores necesitan tener un código ético porque la gente confía en ellos y en su experiencia. Es importante señalar que esta dependencia se extiende más allá de los clientes y llega a la comunidad en general.

Los contadores se ocupan de una variedad de cuestiones en nombre de los clientes. A menudo tienen acceso a información confidencial y sensible.

Los auditores afirman dar una opinión independiente. Por lo tanto, es fundamental que los contadores sean independientes.

El cumplimiento de un conjunto compartido de directrices éticas también protege a los contadores, ya que no se les puede acusar de comportarse de manera diferente a otros contadores.

Códigos de Ética Profesional

Aquí describiremos los dos códigos de ética profesional más conocidos;

- Código de ética de la IFAC para contadores profesionales,

- Código de conducta profesional de la AICPA.

Código de Ética para Contadores Profesionales de la IFAC

Una marca distintiva de la profesión contable es su aceptación de la responsabilidad de actuar en interés público.

Al actuar en interés público, un contador profesional debe observar y cumplir con los requisitos éticos de este Código.

Un contador profesional debe cumplir con los siguientes cinco principios fundamentales:

1. Integridad

Un contador profesional debe ser sencillo y honesto en todas las relaciones profesionales y comerciales.

2. Objetividad

Un contador profesional no debe permitir que los prejuicios, los conflictos de intereses o la influencia indebida de otros prevalezcan sobre los juicios profesionales o comerciales.

3. Competencia profesional y debido cuidado

Un contador profesional debe mantener el conocimiento y las habilidades profesionales al nivel requerido para garantizar que un cliente o empleador reciba un servicio profesional competente basado en los desarrollos actuales en la práctica, la legislación y las técnicas.

Los contadores profesionales deben actuar con diligencia y según las normas técnicas y profesionales aplicables al prestar servicios profesionales.

4. Confidencialidad

Un contador profesional debe respetar la confidencialidad de la información adquirida a través de relaciones profesionales y comerciales y no debe revelar dicha información a terceros sin la autorización adecuada y específica, a menos que exista un derecho u deber legal o profesional de revelarla.

La información confidencial adquirida a través de relaciones profesionales y comerciales no debe utilizarse en beneficio del profesional de la contabilidad ni de terceros.

5. Comportamiento profesional

Un contador profesional debe cumplir con las leyes y regulaciones pertinentes y evitar cualquier acción que desacredite la profesión.

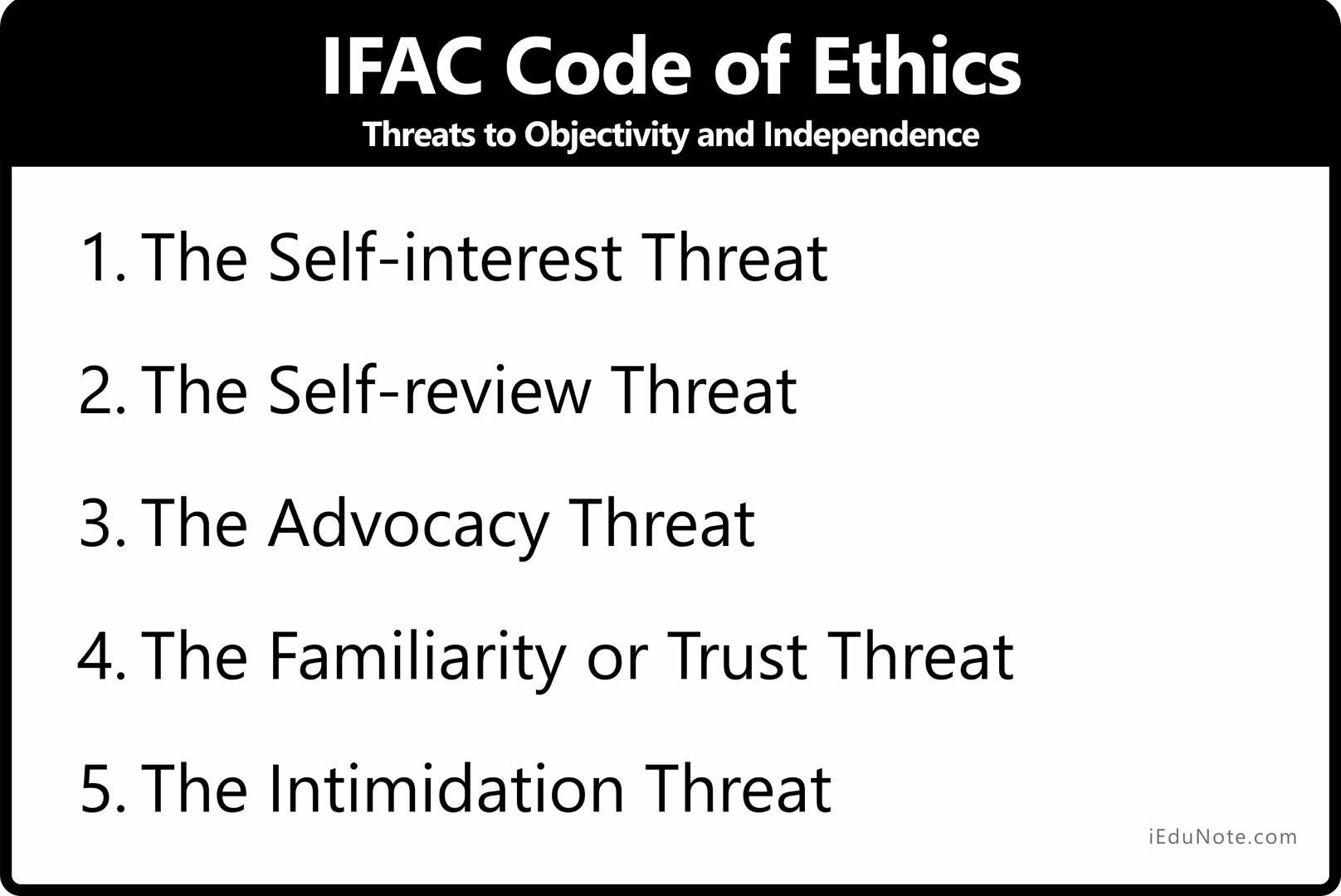

Código de Ética de la IFAC: Amenazas a la objetividad y la independencia

El Código de Ética de la IFAC funciona sobre la base de que la integridad, la objetividad y la independencia de una firma de seguros están sujetas a diversas amenazas y que la firma debe contar con salvaguardias para contrarrestar estas amenazas.

6 amenazas a la objetividad e independencia de la auditoría son;

1. La amenaza del interés propio

La amenaza de interés propio ocurre cuando una firma, una firma de la red o un miembro del equipo de aseguramiento podría beneficiarse de un interés financiero u otros conflictos de interés propio con un cliente de aseguramiento.

2. La amenaza de la autoevaluación

La amenaza de autorrevisión ocurre cuando

- cualquier producto o juicio de un trabajo de aseguramiento anterior o de un trabajo que no sea de aseguramiento debe ser reevaluado para llegar a conclusiones sobre el trabajo de aseguramiento; o

- un miembro del equipo de aseguramiento fue anteriormente director o funcionario del cliente de aseguramiento o era un empleado en una posición para ejercer influencia directa y significativa sobre el tema del encargo de aseguramiento.

3. La amenaza de la defensa

La amenaza de defensa ocurre cuando una firma, un miembro del equipo de aseguramiento o un miembro de la firma de la red, según corresponda, promueve o puede ser percibido que promueve la posición u opinión de un cliente de aseguramiento hasta el punto que la objetividad puede o puede percibirse como , comprometida.

Tal podría ser el caso si una firma o un miembro del equipo de aseguramiento subordinara su juicio al del cliente.

4. La amenaza de la familiaridad o la confianza

La amenaza de familiaridad ocurre cuando una relación cercana con un cliente de aseguramiento, sus directores, funcionarios o empleados, una firma o un miembro del equipo de aseguramiento o firma de la red, según corresponda, se vuelve demasiado comprensiva con los intereses del cliente.

5. La amenaza de intimidación

La amenaza de intimidación ocurre cuando un miembro del equipo de aseguramiento puede ser disuadido de actuar objetivamente y ejercer escepticismo profesional por amenazas, ya sean reales o percibidas, de los directores, funcionarios o empleados de un cliente de aseguramiento.

6. Salvaguardias

- La responsabilidad del auditor es garantizar que permanezcan independientes de la entidad cliente.

- Cuando no hay salvaguardas efectivas disponibles para reducir las amenazas a un nivel aceptable, las únicas acciones posibles son eliminar las actividades o intereses que crean la amenaza o negarse a aceptar o continuar el encargo de aseguramiento.

- Al evaluar las amenazas a la independencia y las posibles salvaguardas para mitigarlas o eliminarlas, los auditores deben considerar en todo momento lo que es de interés público.

- También es importante señalar que la adopción de ciertas salvaguardias puede no abordar la “independencia en apariencia”.

Código ICAEW – Los cinco principios fundamentales del Código ICAEW

El Código de Ética de ICAEW (el Código) se aplica a todos los miembros, estudiantes, afiliados, empleados de firmas miembro y, cuando corresponda, firmas miembro en todas sus actividades profesionales y comerciales, ya sean remuneradas o voluntarias.

Esto está influenciado por la orientación de IF AC (la Federación Internacional de Contadores, de la cual ICAEW es miembro).

El Código ICAEW establece que se espera que los contadores profesionales sigan las orientaciones contenidas en los principios fundamentales en todas sus actividades profesionales y comerciales, ya sea que se lleven a cabo con o sin recompensa y en otras circunstancias en las que no hacerlo desacreditaría la profesión. .

El código se deriva del Código de Ética de la Junta de Contadores de Normas Internacionales de Ética (IESBA) emitido en julio de 2009 por la Federación Internacional de Contadores. En consecuencia, el cumplimiento del resto de este Código garantizará el cumplimiento de los principios del Código IESBA.

La numeración de los párrafos en el resto de este Código replica la utilizada en el Código de Ética de IESBA, excepto con respecto a las Secciones 221,241 y la Parte D, que no tienen un equivalente directo en el Código de Ética de IESBA.

El código de ética del ICAEW vigente al 31 de diciembre de 2010 reemplazó la guía de ética profesional del ICAEW el 1 de septiembre de 2006. Un código de ética revisado se aplica a partir del 1 de enero de 2011.

El contenido de este código es el mismo que el de nuestra Guía de ética profesional anterior, pero el diseño y la estructura del nuevo código son más fáciles de usar.

El Código ICAEW implementa el Código IFAC anterior para que su seguimiento garantice el cumplimiento del Código IFAC. Los cinco principios fundamentales del Código ICAEW

La segunda sección del código de conducta profesional de la AICPA consta de 11 reglas aplicables que se enumeran a continuación:

1. Integridad

Un contador profesional debe ser sencillo y honesto en todas las relaciones profesionales y comerciales.

2. Objetividad

Un contador profesional no debe permitir que los prejuicios, los conflictos de intereses o la influencia indebida de otros prevalezcan sobre los juicios profesionales o comerciales.

3. Competencia profesional y debido cuidado

Un contador profesional tiene el deber continuo de mantener el conocimiento y las habilidades profesionales al nivel requerido para garantizar que un cliente o empleador reciba servicios profesionales competentes basados en los desarrollos actuales en la práctica, la legislación y las técnicas.

Los contadores profesionales deben actuar con diligencia y según las normas técnicas y profesionales aplicables.

4. Confidencialidad

Un profesional El contador debe respetar la confidencialidad de la información adquirida como resultado de relaciones profesionales y comerciales. y no debe revelar dicha información a terceros sin la autorización adecuada y específica a menos que exista un derecho u deber legal o profesional de revelarla.

La información confidencial adquirida como resultado de relaciones profesionales y comerciales no debe utilizarse para beneficio personal del contador público o de terceros.

5. Comportamiento profesional

Un contador profesional debe cumplir con las leyes y regulaciones pertinentes y debe evitar cualquier acción que desacredite la profesión.

Estándares Éticos de la APB

Los auditores del Reino Unido también están sujetos a las Normas Éticas de la APB. La APB es la Junta de Prácticas de Auditoría del Reino Unido, que también emite normas de auditoría (adoptadas de la IFAC, que las crea).

La APB ha emitido normas éticas que los auditores del Reino Unido deben cumplir al realizar auditorías en el Reino Unido. Son los siguientes:

- ES 1: Integridad, objetividad e independencia

- ES 2: Relaciones financieras, comerciales, laborales y personales

- ES 3: Asociación prolongada con el encargo de auditoría

- ES 4: Honorarios, remuneración y políticas de evaluación, litigios, obsequios y hospitalidad

- ES 5: Servicios distintos de los de auditoría prestados a clientes de auditoría

También existe un ES con disposiciones disponibles para entidades más pequeñas, que no es examinable. Esto ofrece exenciones y reglas especiales a los auditores de entidades más pequeñas.

Estos estándares se desarrollaron sobre el Código de Ética de la IFAC y la Recomendación de la CE sobre la independencia de las auditorías legales.

Código de conducta profesional de AICPA

El Código de Conducta Profesional del Instituto Americano de Contadores Públicos Certificados consta de dos secciones;

Los Principios proporcionan el marco para las Reglas que rigen el desempeño de los servicios profesionales por parte de los miembros. El Consejo del Instituto Americano de Contadores Públicos Certificados está autorizado a designar organismos para promulgar normas técnicas según las Reglas, y los estatutos exigen el cumplimiento de esas reglas y estándares.

Se deben entender algunas definiciones tomadas del Código de Conducta Profesional de AICPA para minimizar la mala interpretación de las reglas.

Cliente. Cualquier persona o entidad que no sea el empleador del miembro contrata a un miembro o a la firma de un miembro para realizar servicios profesionales o a una persona o entidad respecto de la cual se realizan servicios profesionales.

Firme. Una forma de organización permitida por ley o reglamento cuyas características se ajustan a las resoluciones del consejo de la AICPA y que se dedica a la práctica pública.

Instituto. El Instituto Americano de Contadores Públicos Certificados.

Miembro. Miembro, miembro asociado o asociado internacional del Instituto Americano de Contadores Públicos Certificados.

Práctica pública. La práctica pública consiste en la realización de servicios profesionales para un cliente por parte de un miembro o de la firma de un miembro.

A. Los principios – Código de conducta profesional de AICPA

El Los principios del Código de Conducta Profesional del Instituto Americano de Contadores Públicos Certificados expresan el reconocimiento por parte de la profesión de sus responsabilidades hacia el público, los clientes y los colegas.

La segunda sección del código de conducta profesional de la AICPA consta de 11 reglas aplicables que se enumeran a continuación:

1. Responsabilidades: ET Sección 52 – Artículo I

Al llevar a cabo sus responsabilidades profesionales, los miembros deben ejercer juicios profesionales y morales sensibles en todas sus actividades.

2. El interés público: Sección ET 53 – Artículo II

Los miembros deben aceptar la obligación de actuar de una manera que sirva al interés público, honre la confianza del público y demuestre un compromiso con el profesionalismo.

3. Integridad: Sección ET 54 – Artículo III

Los miembros deben desempeñar todas las responsabilidades profesionales con el más alto sentido de integridad para mantener y ampliar la confianza del público.

4. Objetividad e independencia: Sección ET 55 – Artículo IV

Un miembro debe mantener la objetividad y estar libre de conflictos de intereses en el desempeño de sus responsabilidades profesionales. Un miembro en la práctica pública debe ser independiente en los hechos y en apariencia al proporcionar servicios de auditoría y otros servicios de certificación.

5. Cuidado debido:Sección ET 56 – Artículo V

Un miembro debe observar los estándares técnicos y éticos de la profesión, esforzarse continuamente por mejorar la competencia y la calidad del servicio y cumplir con la responsabilidad profesional lo mejor que pueda.

Un miembro de la práctica pública debe observar los Principios del Código de Conducta Profesional al determinar el alcance y la naturaleza de los servicios prestados.

B. Las Reglas – Reglas de Conducta Según el Código de Conducta Profesional de AICPA

La segunda sección del código de conducta profesional de la AICPA consta de 11 reglas aplicables que se enumeran a continuación:

Regla 101 – Independiente

Un miembro en la práctica pública será independiente en el desempeño de los servicios profesionales según lo exigen las normas promulgadas por los organismos designados por el consejo.

Al realizar un encargo de certificación, un miembro debe consultar las reglas de;

- su junta estatal de contabilidad,

- su sociedad estatal de contadores públicos,

- la Junta de Supervisión de Contabilidad de Empresas Públicas y la Comisión de Bolsa y Valores de EE. UU. (SEC), si el informe del miembro se presentará ante la SEC,

- el Departamento de Trabajo de EE. UU. (DOL), si el informe del miembro se presentará ante el DOL,

- la Oficina de Responsabilidad Gubernamental (GAO) si una ley, reglamento, acuerdo, política o contrato requiere que el informe del miembro se presente según las regulaciones de la GAO, y

- cualquier organización que emita o haga cumplir estándares de independencia se aplicaría al compromiso del miembro.

Estas organizaciones pueden tener requisitos de independencia o normas que difieren (por ejemplo, tal vez más restrictivas) de la AICPA.

Se considerará que la independencia está menoscabada si:

- Durante el período de contratación profesional, miembro cubierto.

- Tenía o estaba comprometido a adquirir cualquier interés financiero directo o indirecto material en el cliente.

- Fue fideicomisario de cualquier fideicomiso o albacea, o administrador de cualquier patrimonio si dicho fideicomiso o patrimonio tenía o estaba comprometido a adquirir cualquier interés financiero directo o indirecto material en el cliente y

- El miembro cubierto (individualmente o con otros) tenía la autoridad para tomar decisiones de inversión para el fideicomiso o patrimonio; o

- El fideicomiso o patrimonio poseía o estaba comprometido a adquirir más del 10 por ciento de los valores de capital en circulación u otros intereses de propiedad del cliente; o

- El valor de las tenencias del fideicomiso o patrimonio en el cliente excedió el 10 por ciento de los activos totales del fideicomiso o patrimonio.

- Tenía una inversión conjunta de propiedad cercana que era importante para el miembro cubierto.

- Excepto lo específicamente permitido en la interpretación 101-5, tuvo algún préstamo hacia o desde el cliente, cualquier funcionario o director del cliente, o cualquier individuo que posea el 10 por ciento o más de los valores de capital en circulación u otros intereses de propiedad del cliente.

- Durante el período de compromiso profesional, un socio o empleado profesional de la firma, su familia inmediata o cualquier grupo de dichas personas actuando en conjunto poseían más del 5 por ciento de los valores de capital en circulación u otros intereses de propiedad de un cliente.

- Durante el período cubierto por los estados financieros durante el período de la contratación profesional, una firma, socio o empleado profesional de la firma estuvo simultáneamente asociado con el cliente como(n)

- Director, funcionario o empleado, o en cualquier capacidad equivalente a la de un miembro de la gerencia;

- El promotor, asegurador, votante, síndico; o

- Fiduciario de cualquier fideicomiso de pensiones o participación en las utilidades del cliente.

Regla 102 – Integridad y Objetividad

En el desempeño de cualquier servicio profesional, un miembro deberá mantener la objetividad y la integridad, no tendrá conflictos de intereses y no tergiversará deliberadamente los hechos ni subordinará su juicio al de otros.

Se considerará que un miembro ha tergiversado deliberadamente hechos en violación de la regla 102 cuando, a sabiendas;

- Hace, permite o ordena a otro que haga entradas materialmente falsas y engañosas en los estados o registros financieros de una entidad; o

- No corrige los estados financieros o registros de una entidad que son materialmente falsos y engañosos cuando tienen la autoridad para registrar una entrada; o

- Firma, permite o indica a otra persona que firme un documento que contiene información materialmente falsa y engañosa.

Regla 201 – Normas Generales

Un miembro deberá cumplir con las siguientes normas y cualquier interpretación de las mismas por parte de los organismos designados por el consejo.

- Competencia profesional. Realizar únicamente aquellos servicios profesionales que el miembro o la firma del miembro espera razonablemente que se completen con competencia profesional.

- Debido cuidado profesional. Ejercer el debido cuidado profesional en la realización de servicios profesionales.

- Planificación y Supervisión. Planificar y supervisar adecuadamente la realización de los servicios profesionales.

- Datos relevantes suficientes. Obtener suficientes datos relevantes para proporcionar una base razonable para sacar conclusiones o recomendaciones sobre cualquier servicio profesional realizado.

El acuerdo de un miembro para realizar servicios profesionales implica que el miembro tiene la competencia necesaria para completar esos servicios profesionales de acuerdo con estándares profesionales, aplicando sus conocimientos y habilidades con cuidado y diligencia razonables. Aún así, el miembro no asume responsabilidad por la infalibilidad del conocimiento o juicio.

La competencia para realizar servicios profesionales implica tanto las calificaciones técnicas del miembro y del personal del miembro como la capacidad de supervisar y evaluar la calidad del trabajo realizado.

La competencia se relaciona tanto con el conocimiento de los estándares, las técnicas y la materia técnica involucrada de la profesión como con la capacidad de ejercer un buen juicio al aplicar dicho conocimiento en el desempeño de servicios profesionales.

El miembro puede tener los conocimientos necesarios para completar los servicios según los estándares profesionales antes de una actuación.

En algunos casos, sin embargo, puede ser necesaria una investigación o consulta adicional con otros durante la prestación de los servicios profesionales.

Esto normalmente no representa una falta de competencia, pero es una parte normal del desempeño de los servicios profesionales.

Sin embargo, supongamos que un miembro no puede adquirir suficiente competencia por estos medios. En ese caso, el miembro debe sugerir, para ser justos con el cliente y el público, la contratación de alguien competente para realizar el servicio profesional necesario de forma independiente o como asociado.

Regla 202 – Cumplimiento de Normas

Un miembro que realice auditoría, revisión, compilación, consultoría de gestión, impuestos u otros servicios profesionales deberá cumplir con las normas promulgadas por los organismos designados por el consejo.

Regla 203 – Principios de Contabilidad

Un miembro no deberá;

(1) Expresar una opinión o declarar afirmativamente que el Los estados financieros u otros datos financieros de cualquier entidad se presentan de conformidad con los GAAP (principios de contabilidad generalmente aceptados)., o

(2) declarar que no tiene conocimiento de ninguna modificación importante que deba realizarse en dichas declaraciones o datos para que se ajusten a los principios de contabilidad generalmente aceptados si dichas declaraciones o datos contienen alguna desviación de un principio de contabilidad promulgado por organismos designados por al consejo establecer aquellos principios que tengan un efecto material sobre las declaraciones o datos tomados en su conjunto.

Sin embargo, si los estados financieros o los datos contienen tal desviación y el miembro puede demostrar que, debido a circunstancias inusuales, los estados financieros o los datos habrían sido engañosos, el miembro puede cumplir con la regla describiendo la desviación, sus efectos aproximados, si es posible, y las razones por las que el cumplimiento del principio daría lugar a una declaración engañosa.

Regla 301 – Información Confidencial del Cliente

Un miembro en la práctica pública no deberá revelar ninguna información confidencial del cliente sin el consentimiento específico del cliente.

Esta regla no será interpretada;

- para relevar a un miembro de sus obligaciones profesionales en virtud de las reglas 202 y 203,

- afectar de alguna manera la obligación del miembro de cumplir con una citación o citación válidamente emitida y ejecutable, o para prohibir el cumplimiento de un miembro con las leyes y regulaciones gubernamentales aplicables,

- para prohibir la revisión de la práctica profesional de un miembro bajo la AICPA o la sociedad estatal de CPA o la autorización de la Junta de Contabilidad, o

- para impedir que un miembro inicie una queja o responda a cualquier consulta realizada por la división de ética profesional o la junta de prueba del Instituto o un organismo investigativo o disciplinario debidamente constituido de una sociedad de contadores públicos o junta de contabilidad estatal.

Miembros de cualquiera de los órganos; identificados en (4) arriba y los miembros involucrados en revisiones de prácticas profesionales identificadas en (3) arriba no utilizarán en su beneficio ni divulgarán la información confidencial del cliente de ningún miembro que llegue a su atención al llevar a cabo esas actividades.

Esta prohibición no restringirá el intercambio de información de los miembros en relación con los procedimientos de investigación o disciplinarios descritos en (4) arriba o las revisiones de la práctica profesional descritas en (3) arriba.

La Regla 301 prohíbe a un miembro de la práctica pública revelar información confidencial del cliente sin el consentimiento específico del cliente. La regla establece que no se interpretará en el sentido de prohibir la revisión de la práctica profesional de un miembro bajo la autorización de la AICPA o de la sociedad estatal de contadores públicos.

Para la regla 301, por la presente se autoriza una revisión de la práctica profesional de un miembro para incluir una revisión en conjunto con una posible compra, venta o fusión de toda o parte de la práctica de un miembro.

El miembro debe tomar las precauciones adecuadas (por ejemplo, mediante un acuerdo de confidencialidad escrito) para que el posible comprador no revele ninguna información obtenida en el curso de la revisión, ya que dicha información se considera información confidencial del cliente.

Los miembros que revisen la práctica en relación con un posible comprador o fusión no utilizarán en su beneficio ni divulgarán la información confidencial del cliente de ningún miembro que llegue a su conocimiento.

Regla 302 – Honorarios contingentes

Un miembro en la práctica pública no deberá:

- Realizar por una tarifa contingente cualquier servicio profesional para, o recibir dicha tarifa de un cliente para quien el miembro o la firma del miembro realiza,

- una auditoría o revisión de un estado financiero; o

- una compilación de un estado financiero cuando el miembro espera, o podría esperar razonablemente, que un tercero utilice el estado financiero y el informe de compilación del miembro no revela una falta de independencia; o

- un examen de información financiera prospectiva; o

- Prepare una declaración de impuestos original o enmendada o un reclamo de reembolso de impuestos por una tarifa contingente para cualquier cliente.

La prohibición en (1) anterior se aplica durante el período en el que el miembro o la firma del miembro está contratado para realizar cualquiera de los servicios enumerados anteriormente y el período cubierto por cualquier estado financiero histórico involucrado en cualquiera de dichos servicios enumerados.

Excepto lo establecido en la siguiente oración, un honorario contingente es un honorario establecido para la prestación de cualquier servicio bajo un acuerdo en el que no se cobrará ningún honorario a menos que se logre un hallazgo o resultado específico o del cual el monto del honorario depende de otro modo. sobre el hallazgo o resultado de dicho servicio.

Únicamente para los efectos de esta regla, los honorarios no se consideran contingentes si son fijados por tribunales u otras autoridades públicas o, en materia tributaria, si se determinan con base en los resultados de procedimientos judiciales o las determinaciones de agencias gubernamentales.

Las tarifas de un miembro pueden variar dependiendo, por ejemplo, de la complejidad de los servicios prestados.

Regla 501 – Actos Deshonrosos

Un miembro no podrá cometer un acto deshonroso para la profesión.

Según la Regla 501, los actos desacreditables son acciones de un miembro que pueden dañar o afectar de otro modo la reputación y la integridad de la profesión. Se designan como deshonrosos los siguientes “actos:

- Retención de registros de clientes y papeles de trabajo del auditor, como asientos de ajuste, necesarios para completar los registros del cliente;

- Discriminación en el empleo;

- El incumplimiento de las normas y otros procedimientos u otros requisitos en las auditorías gubernamentales; y

- Negligencia en la preparación de estados financieros.

Un miembro que comete un acto deshonroso suele ser suspendido o expulsado de la AICPA.

Regla 502 – Publicidad y otras formas de solicitud

Un miembro en la práctica pública no buscará obtener clientes mediante publicidad u otras formas de solicitud de manera falsa, engañosa o engañosa.

Se prohíbe la solicitación mediante coerción, extralimitación o conducta de acoso.

La publicidad u otras formas de solicitud falsas, engañosas o engañosas no son de interés público y están prohibidas. Tales actividades incluyen aquellas que;

- Crear expectativas falsas o injustificadas de resultados favorables.

- Implica la capacidad de influir en cualquier corte, tribunal, agencia reguladora u organismo o funcionario similar.

- Contener una declaración de que servicios profesionales específicos en períodos actuales o futuros se realizarán por una tarifa establecida, una tarifa estimada o un rango de tarifas cuando era probable que dichas tarifas aumentaran sustancialmente en el momento de la representación. Al cliente potencial no se le informó de esa probabilidad.

- Contener cualquier otra representación que probablemente causaría que una persona razonable entendiera mal o fuera engañada.

Regla 503 – Comisiones y tarifas de referencia

- Comisiones prohibidas

Un miembro en la práctica pública no recomendará ni remitirá a un cliente ningún producto o servicio por una comisión, ni recomendará ni remitirá ningún producto o servicio a ser suministrado por un cliente, ni recibirá una comisión cuando el miembro o la firma del miembro también realiza para ese cliente:

- una auditoría o revisión de un estado financiero; o

- una compilación de un estado financiero cuando el miembro espera, o podría esperar razonablemente, que un tercero utilice el estado financiero y el informe de compilación del miembro no revela una falta de independencia; o

- un examen de la información financiera prospectiva.

Esta prohibición se aplica durante el período en el que el miembro esté contratado para realizar cualquiera de los servicios enumerados anteriormente y el período cubierto por cualquier estado financiero histórico involucrado en dichos servicios enumerados.

- Divulgación de comisiones permitidas

Un miembro en la práctica pública a quien esta regla no le prohíbe realizar servicios o recibir una comisión y a quien se le paga o espera que se le pague una comisión deberá revelar ese hecho a cualquier persona o entidad a quien el miembro recomiende o refiera un producto o servicio al que se refiere la comisión.

- Tasa de remisión

Cualquier miembro que acepte una tarifa de referencia por recomendar o recomendar un servicio de CPA a cualquier persona o entidad o que pague una tarifa de referencia para obtener un cliente deberá revelar dicha aceptación o pago al cliente.

Regla 505 – Forma de Organización y Nombre

Un miembro podrá ejercer la contabilidad pública sólo en la forma de organización permitida por ley o reglamento cuyas características se ajusten a las resoluciones del consejo.

Un miembro no deberá ejercer la contabilidad pública bajo un nombre de empresa engañoso. Los nombres de uno o más propietarios anteriores pueden incluirse en el nombre de la empresa de una organización sucesora.

Una empresa no puede designarse a sí misma como “Miembro del Instituto Americano de Contadores Públicos Certificados” a menos que todos sus propietarios de contadores públicos sean miembros del Instituto.

Comparación de los códigos de ética: AICPA e IFAC

Aunque los auditores deben cumplir con las normas específicas adoptadas en cada jurisdicción, la familiaridad con el Código de Ética para Contadores Profesionales (Código IESBA) de la Junta de Normas Internacionales de Ética para Contadores (IESBA) de la IFAC, además del Código de Conducta Profesional de la AICPA (Código AICPA), es una primer paso crítico.

Cuando las especificaciones difieren, los miembros deben cumplir con las normas aplicables más restrictivas.

Más parecidos que diferentes

Los códigos IESBA y AICPA son más similares que diferentes, aunque algunas diferencias son significativas.

Por ejemplo, el Código IESBA se divide en tres partes;

- La Parte A se aplica a todos los contadores profesionales.

- Parte B, sólo a personas en contabilidad pública; y

- La parte C, para personas en negocios, es todo aquel que no esté en la práctica pública.

La AICPA no distribuye sus principios y reglas de esta manera. Otras diferencias son más sustanciales.

En cuanto a las similitudes, ambos códigos abordan la independencia, el debido cuidado, la confidencialidad y la presentación veraz de la información.

Los principios subyacentes a cada código son similares, excepto que el IESBA aborda la confidencialidad y el marketing como principios (este último bajo conducta profesional) aplicables a todos los profesionales.

Por el contrario, el Código AICPA incluye estas reglas aplicables a los miembros de la práctica pública.

Los requisitos de ética del IESBA para los contadores profesionales en empresas, como los contadores corporativos, son muy similares a los que se encuentran en el Código AICPA.

Sin embargo, ciertas orientaciones del IESBA son más completas (por ejemplo, incentivos, actuar con suficiente experiencia).

Principios versus reglas

El Código IESBA a menudo se denomina código basado en principios, mientras que muchos consideran que el Código AICPA se basa más en reglas. Al igual que en las comparaciones entre las NIIF y los PCGA de EE. UU., estas descripciones pueden resultar engañosas.

Los contadores profesionales deben cumplir con los principios fundamentales del Código IESBA y aplicar un “enfoque de marco conceptual” para determinar su cumplimiento de los principios fundamentales siempre que sepan (o deban saber) que circunstancias o relaciones pueden comprometer su cumplimiento.

Si bien la responsabilidad de hacer esto recae en el contador profesional, la mayor parte del Código IESBA describe cómo se aplica el marco conceptual en situaciones específicas.

Conclusión

La ética profesional se refiere a los estándares aceptados de comportamiento, valores y principios rectores que los profesionales deben cumplir.

Es importante garantizar que se proteja el interés público y se mantenga la credibilidad, el profesionalismo y la calidad del servicio de la profesión. Las organizaciones profesionales establecen códigos de ética para guiar a sus miembros en el desempeño ético de sus funciones laborales.

Los contadores tienen un papel crucial que desempeñar en la construcción del bienestar económico y deben actuar en interés público para mantener la reputación de su profesión. El cumplimiento de directrices éticas ayuda a generar confianza entre los clientes y la sociedad.