L'éthique professionnelle est vitale pour toutes les professions. Il fait référence aux normes de comportement et aux valeurs acceptées que les professionnels doivent suivre. Les organisations professionnelles établissent des codes d'éthique pour guider leurs membres dans l'exercice de leurs fonctions de manière éthique et maintenir la réputation de leur profession.

Comprenons comment les auditeurs utilisent l'éthique professionnelle dans le processus d'audit.

Qu’est-ce que l’éthique professionnelle ?

L’éthique professionnelle fait référence aux normes professionnellement acceptées en matière de comportement personnel et professionnel, de valeurs et de principes directeurs. Il englobe les normes de comportement personnelles, organisationnelles et d'entreprise attendues des professionnels.

Les professionnels et ceux qui exercent des professions reconnues exercent des connaissances et des compétences spécialisées.

La manière dont ces connaissances doivent être gouvernées lors de la fourniture d'un service au public peut être considérée comme une question morale et est appelée éthique professionnelle.

Les professionnels peuvent porter des jugements, appliquer leurs compétences et prendre des décisions éclairées dans des situations que le grand public ne peut pas parce qu'ils n'ont pas reçu la formation appropriée.

L'éthique professionnelle fait partie de l'humain éthique.

Les organisations professionnelles établissent souvent des codes d’éthique professionnelle pour guider leurs membres dans l’exercice de leurs fonctions conformément à des principes éthiques solides et cohérents.

Objectifs de l'éthique professionnelle

Les comptables professionnels jouent un rôle important dans le développement du bien-être économique de leur communauté et de leur pays grâce à leur attitude, leur comportement et leurs services uniques.

Ils ont des objectifs communs, qu'ils travaillent dans le capacités des auditeurs externes, des auditeurs internes, des experts financiers, des fiscalistes et des comptables en management.

Leurs objectifs communs sont d'exercer leurs fonctions et responsabilités et d'atteindre les plus hauts niveaux de performance en respectant les exigences éthiques pour répondre à l'intérêt public et maintenir la réputation de la profession comptable.

L’intérêt personnel ne doit pas prévaloir sur ces devoirs. Les codes de déontologie de l'IFAC et de l'ICAEW aident les comptables à remplir ces obligations en définissant des directives éthiques à suivre.

Pour atteindre ces objectifs, ils doivent établir la crédibilité, le professionnalisme, la qualité du service et la confiance.

Agir dans l’intérêt public implique de tenir compte des intérêts légitimes des clients, du gouvernement, des institutions financières, des employés, des investisseurs, de la communauté des affaires et de la finance et de tous ceux qui comptent sur l’objectivité et l’intégrité de la profession comptable pour soutenir la dignité et le bon fonctionnement. du commerce.

En résumé, les comptables doivent avoir un code d’éthique car les gens comptent sur eux et sur leur expertise. Il est important de noter que cette dépendance s'étend au-delà des clients et s'étend à la communauté en général.

Les comptables traitent une gamme de problèmes au nom des clients. Ils ont souvent accès à des informations confidentielles et sensibles.

Les auditeurs prétendent donner un avis indépendant. Il est donc essentiel que les comptables soient indépendants.

Le respect d’un ensemble commun de lignes directrices éthiques protège également les comptables, dans la mesure où ils ne peuvent être accusés de se comporter différemment des autres comptables.

Codes d'éthique professionnelle

Nous décrirons ici les deux codes d'éthique professionnelle bien connus ;

- Code de déontologie de l'IFAC pour les professionnels comptables,

- Code de conduite professionnelle de l'AICPA.

Code de déontologie de l'IFAC pour les professionnels comptables

Une marque distinctive de la profession comptable est son acceptation de la responsabilité d’agir dans l’intérêt public.

En agissant dans l’intérêt public, un professionnel comptable doit observer et se conformer aux exigences éthiques du présent Code.

Un professionnel comptable est tenu de respecter les cinq principes fondamentaux suivants :

1. Intégrité

Un comptable professionnel doit être franc et honnête dans toutes ses relations professionnelles et commerciales.

2. Objectivité

Un comptable professionnel ne doit pas permettre que les préjugés, les conflits d’intérêts ou l’influence indue d’autrui l’emportent sur ses jugements professionnels ou commerciaux.

3. Compétence professionnelle et diligence

Un comptable professionnel doit maintenir ses connaissances et compétences professionnelles au niveau requis pour garantir qu'un client ou un employeur reçoive un service professionnel compétent basé sur l'évolution actuelle de la pratique, de la législation et des techniques.

Les comptables professionnels doivent agir avec diligence et conformément aux normes techniques et professionnelles applicables lorsqu’ils fournissent des services professionnels.

4. Confidentialité

Un comptable professionnel doit respecter la confidentialité des informations acquises dans le cadre de relations professionnelles et d'affaires et ne doit pas divulguer ces informations à des tiers sans autorisation appropriée et spécifique, à moins qu'il n'existe un droit ou un devoir légal ou professionnel de les divulguer.

Les informations confidentielles acquises lors de relations professionnelles et d'affaires ne doivent pas être utilisées à l'avantage du professionnel comptable ou de tiers.

5. Comportement professionnel

Un comptable professionnel doit se conformer aux lois et réglementations en vigueur et éviter toute action discréditant la profession.

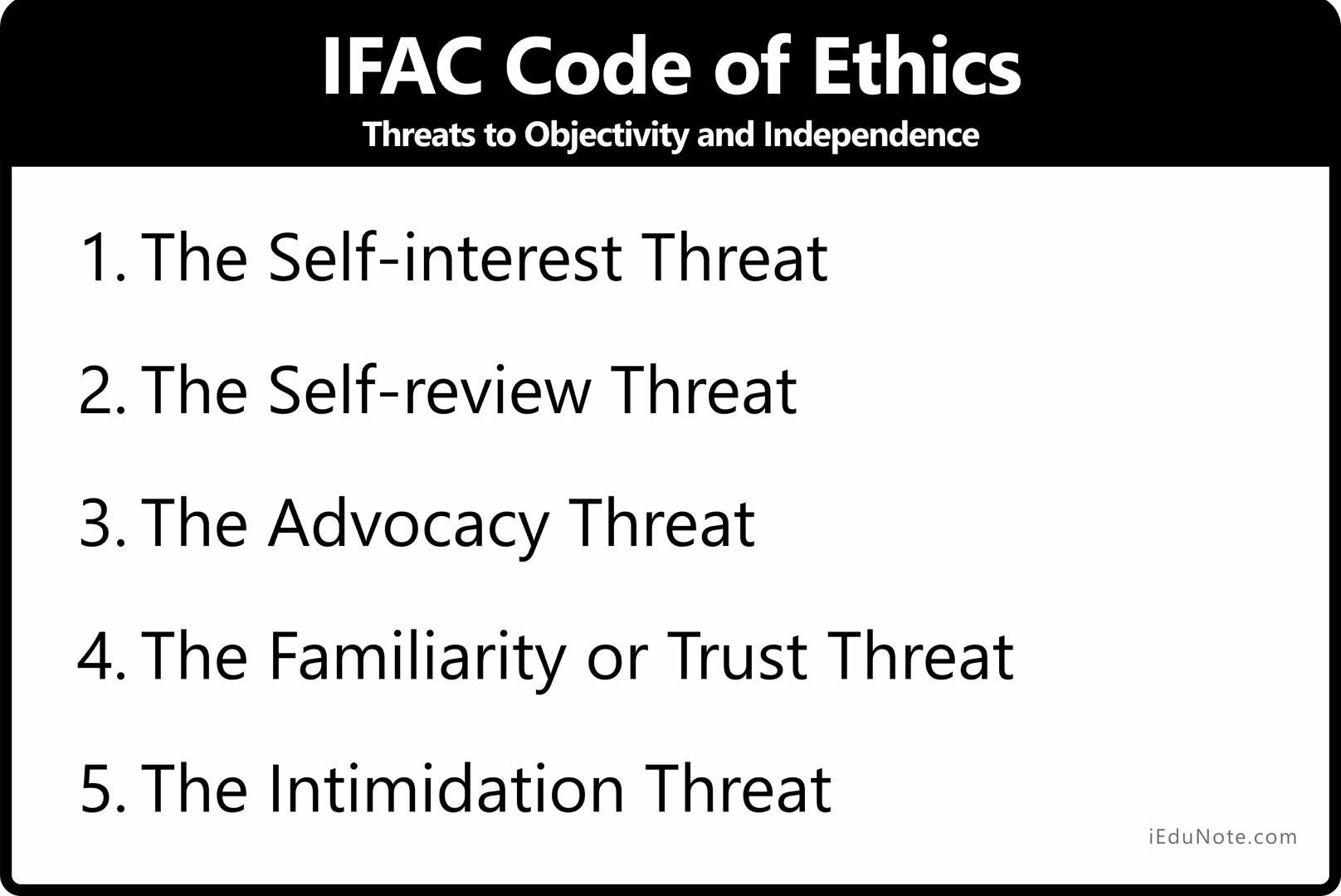

Code d’éthique de l’IFAC – Menaces pour l’objectivité et l’indépendance

Le Code de déontologie de l'IFAC part du principe que l'intégrité, l'objectivité et l'indépendance d'un cabinet d'assurance sont soumises à diverses menaces et que le cabinet doit disposer de garanties pour contrer ces menaces.

Les 6 menaces à l'objectivité et à l'indépendance de l'audit sont :

1. La menace de l’intérêt personnel

Une menace liée à l'intérêt personnel se produit lorsqu'un cabinet, un cabinet de réseau ou un membre de l'équipe d'assurance pourrait bénéficier d'un intérêt financier ou d'autres conflits d'intérêt personnel avec un client d'assurance.

2. La menace de l’auto-évaluation

La menace d'auto-évaluation se produit lorsque

- tout produit ou jugement d'une mission d'assurance ou d'une mission non-assurance antérieure doit être réévalué pour parvenir à des conclusions sur la mission d'assurance ; ou

- un membre de l’équipe de certification était auparavant un administrateur ou un dirigeant du client de certification ou était un employé en mesure d’exercer une influence directe et notable sur l’objet de la mission de certification.

3. La menace du plaidoyer

Une menace de plaidoyer survient lorsqu'un cabinet, un membre de l'équipe de certification ou un membre du cabinet du réseau, selon le cas, promeut ou peut être perçu comme promouvant la position ou l'opinion d'un client de certification au point que l'objectivité peut ou peut être perçue comme étant , compromis.

Tel pourrait être le cas si un cabinet ou un membre de l’équipe de certification subordonnait son jugement à celui du client.

4. La menace de familiarité ou de confiance

Une menace de familiarité survient lorsqu'une relation étroite avec un client de certification, ses administrateurs, dirigeants ou employés, un cabinet ou un membre de l'équipe de certification ou du cabinet du réseau, selon le cas, devient trop favorable aux intérêts du client.

5. La menace d'intimidation

Il y a menace d'intimidation lorsqu'un membre de l'équipe de certification peut être dissuadé d'agir objectivement et de faire preuve d'esprit critique par des menaces, réelles ou perçues, de la part des administrateurs, dirigeants ou employés d'un client de certification.

6. Sauvegardes

- La responsabilité de l'auditeur est de s'assurer qu'il reste indépendant de l'entité cliente.

- Lorsqu’aucune mesure de protection efficace n’est disponible pour réduire les menaces à un niveau acceptable, les seules actions possibles sont d’éliminer les activités ou les intérêts créant la menace ou de refuser d’accepter ou de poursuivre la mission d’assurance.

- Lorsqu'ils évaluent les menaces à l'indépendance et les mesures de protection possibles pour atténuer ou éliminer ces menaces, les auditeurs sont tenus à tout moment de considérer ce qui est dans l'intérêt public.

- Il est également important de noter que l’adoption de certaines garanties peut ne pas répondre à la question de « l’indépendance en apparence ».

Code ICAEW – Les cinq principes fondamentaux du Code ICAEW

Le Code d'éthique de l'ICAEW (le Code) s'applique à tous les membres, étudiants, affiliés, employés des cabinets membres et, le cas échéant, aux cabinets membres dans toutes leurs activités professionnelles et commerciales, qu'elles soient rémunérées ou volontaires.

Ceci est influencé par les conseils de l'IFAC (la Fédération internationale des comptables, dont l'ICAEW est membre).

Le Code ICAEW stipule que les professionnels comptables sont censés suivre les directives contenues dans les principes fondamentaux dans toutes leurs activités professionnelles et commerciales, qu'elles soient exercées avec ou sans récompense et dans d'autres circonstances où ne pas le faire pourrait discréditer la profession. .

Le code est dérivé du code de déontologie du Conseil des normes internationales d'éthique des comptables (IESBA) publié en juillet 2009 par la Fédération internationale des comptables. En conséquence, le respect du reste de ce Code garantira le respect des principes du Code IESBA.

La numérotation des paragraphes dans le reste de ce Code reproduit celle utilisée dans le Code d'éthique de l'IESBA, à l'exception des articles 221,241 et de la partie D, qui n'ont pas d'équivalent direct dans le Code d'éthique de l'IESBA.

Le code de déontologie de l'ICAEW en vigueur au 31 décembre 2010 a remplacé le guide de déontologie professionnelle de l'ICAEW le 1er septembre 2006. Un code de déontologie révisé s'applique à compter du 1er janvier 2011.

La substance de ce code est la même que celle de notre précédent Guide d’éthique professionnelle, mais la présentation et la structure du nouveau code sont plus conviviales.

Le Code ICAEW met en œuvre le Code IFAC ci-dessus afin que son respect garantisse la conformité au Code IFAC. Les cinq principes fondamentaux du Code ICAEW

La deuxième section du code de conduite professionnelle de l'AICPA comprend 11 règles applicables énumérées ci-dessous :

1. Intégrité

Un comptable professionnel doit être franc et honnête dans toutes ses relations professionnelles et commerciales.

2. Objectivité

Un comptable professionnel ne doit pas permettre que les préjugés, les conflits d’intérêts ou l’influence indue d’autrui l’emportent sur ses jugements professionnels ou commerciaux.

3. Compétence professionnelle et diligence

Un comptable professionnel a le devoir continu de maintenir ses connaissances et compétences professionnelles au niveau requis pour garantir qu'un client ou un employeur reçoive des services professionnels compétents basés sur l'évolution actuelle de la pratique, de la législation et des techniques.

Les comptables professionnels doivent agir avec diligence et conformément aux normes techniques et professionnelles applicables.

4. Confidentialité

Un professionnel le comptable doit respecter la confidentialité des informations acquises dans le cadre de relations professionnelles et d'affaires et ne doit pas divulguer ces informations à des tiers sans autorisation appropriée et spécifique, à moins qu'il n'existe un droit ou un devoir légal ou professionnel de les divulguer.

Les informations confidentielles acquises dans le cadre de relations professionnelles et commerciales ne doivent pas être utilisées à l’avantage personnel du professionnel comptable ou de tiers.

5. Comportement professionnel

Un comptable professionnel doit se conformer aux lois et réglementations en vigueur et éviter toute action discréditant la profession.

Normes éthiques de l'APB

Les auditeurs britanniques sont également soumis aux normes éthiques de l'APB. L'APB est l'Auditing Practices Board du Royaume-Uni, qui publie également des normes d'audit (adoptées par l'IFAC, qui les crée).

L'APB a publié des normes éthiques auxquelles les auditeurs britanniques doivent se conformer lorsqu'ils effectuent des audits au Royaume-Uni. Ils sont les suivants :

- ES 1 : Intégrité, objectivité et indépendance

- ES 2 : Relations financières, commerciales, professionnelles et personnelles

- ES 3 : Longue association avec la mission d'audit

- ES 4 : Honoraires, rémunération et politiques d'évaluation, litiges, cadeaux et marques d'hospitalité

- ES 5 : Services non liés à l'audit fournis aux clients audités

Il existe également un ES avec des dispositions disponibles pour les petites entités, qui ne peut pas être examiné. Cela offre des exemptions et des règles spéciales aux auditeurs des petites entités.

Ces normes ont été élaborées à partir du Code de déontologie de l'IFAC et de la Recommandation de la CE sur l'indépendance des contrôles légaux.

Code de conduite professionnelle de l'AICPA

Le Code de conduite professionnelle de l'American Institute of Certified Public Accountants se compose de deux sections :

Les principes fournissent le cadre des règles qui régissent la prestation de services professionnels par les membres. Le Conseil de l'American Institute of Certified Public Accountants est autorisé à désigner des organismes chargés de promulguer des normes techniques en vertu des règles, et les statuts exigent le respect de ces règles et normes.

Quelques définitions tirées du Code de conduite professionnelle de l'AICPA doivent être comprises afin de minimiser les erreurs d'interprétation des règles.

Client. Toute personne ou entité autre que l'employeur du membre engage un membre ou son cabinet pour fournir des services professionnels ou une personne ou entité à l'égard de laquelle des services professionnels sont rendus.

Ferme. Forme d'organisation autorisée par la loi ou la réglementation dont les caractéristiques sont conformes aux résolutions du conseil de l'AICPA et qui exerce une activité publique.

Institut. L'Institut américain des comptables publics certifiés.

Membre. Membre, membre associé ou associé international de l'American Institute of Certified Public Accountants.

Pratique publique. L'exercice public consiste en la prestation de services professionnels à un client par un membre ou le cabinet d'un membre.

UN. Les principes – Code de conduite professionnelle de l’AICPA

Le les principes du Code de conduite professionnelle de l'American Institute of Certified Public Accountants expriment la reconnaissance par la profession de ses responsabilités envers le public, les clients et les collègues.

La deuxième section du code de conduite professionnelle de l'AICPA comprend 11 règles applicables énumérées ci-dessous :

1. Responsabilités: ET Article 52 – Article Ier

Dans l’exercice de leurs responsabilités professionnelles, les membres doivent exercer un jugement professionnel et moral sensible dans toutes leurs activités.

2. L'intérêt public: Section ET 53 – Article II

Les membres doivent accepter l’obligation d’agir d’une manière qui servira l’intérêt public, honorera la confiance du public et démontrera un engagement envers le professionnalisme.

3. Intégrité: Article ET 54 – Article III

Les membres doivent s’acquitter de toutes leurs responsabilités professionnelles avec le plus grand sens de l’intégrité afin de maintenir et d’élargir la confiance du public.

4. Objectivité et indépendance: Article ET 55 – Article IV

Un membre doit rester objectif et être libre de conflits d’intérêts dans l’exercice de ses responsabilités professionnelles. Un membre exerçant en cabinet doit être indépendant en fait et en apparence lorsqu'il fournit des services d'audit et d'autres services d'attestation.

5. Attention requise:Article ET 56 – Article V

Un membre doit respecter les normes techniques et éthiques de la profession, s'efforcer continuellement d'améliorer ses compétences et la qualité du service et s'acquitter de sa responsabilité professionnelle au mieux de ses capacités.

Un membre du cabinet doit respecter les principes du Code de déontologie professionnelle pour déterminer la portée et la nature des services fournis.

B. Les règles – Règles de conduite selon le code de conduite professionnelle de l'AICPA

La deuxième section du code de conduite professionnelle de l'AICPA comprend 11 règles applicables énumérées ci-dessous :

Règle 101 – Indépendant

Un membre en exercice en cabinet doit être indépendant dans l'exercice de ses services professionnels tel que l'exigent les normes promulguées par les organismes désignés par le conseil.

Lors de l'exécution d'une mission d'attestation, un membre devrait consulter les règles de :

- leur conseil d'État de comptabilité,

- sa société CPA d'État,

- le Public Company Accounting Oversight Board et la Securities and Exchange Commission (SEC) des États-Unis si le rapport du membre doit être déposé auprès de la SEC,

- le Département du Travail des États-Unis (DOL), si le rapport du membre doit être déposé auprès du DOL,

- le Government Accountability Office (GAO) si une loi, un règlement, un accord, une politique ou un contrat exige que le rapport du membre soit déposé conformément aux réglementations du GAO, et

- toute organisation qui émet ou applique des normes d'indépendance s'appliquerait à l'engagement du membre.

Ces organisations peuvent avoir des exigences ou des règles d'indépendance qui diffèrent de celles de l'AICPA (par exemple, peut-être plus restrictives).

L’indépendance est considérée comme compromise si :

- Pendant la durée de l'engagement professionnel, un membre assuré.

- Avait ou s'était engagé à acquérir un intérêt financier direct ou indirect important dans le client.

- Était fiduciaire d'une fiducie ou exécuteur testamentaire, ou administrateur d'une succession si cette fiducie ou cette succession avait ou s'était engagée à acquérir un intérêt financier direct ou indirect important dans le client et

- Le membre couvert (individuellement ou avec d'autres) avait le pouvoir de prendre des décisions d'investissement pour la fiducie ou la succession ; ou

- La fiducie ou la succession possédait ou s'était engagée à acquérir plus de 10 pour cent des titres de participation ou autres participations en circulation du client ; ou

- La valeur des avoirs de la fiducie ou de la succession chez le client dépassait 10 pour cent de l'actif total de la fiducie ou de la succession.

- Détenait un placement conjoint étroitement détenu qui était important pour le membre couvert.

- Sauf dans les cas spécifiquement autorisés dans l'interprétation 101-5, a consenti un prêt au client, à tout dirigeant ou administrateur du client, ou à toute personne détenant 10 pour cent ou plus des titres de participation en circulation du client ou d'autres participations.

- Au cours de la période d'engagement professionnel, un associé ou un employé professionnel du cabinet, sa famille immédiate ou tout groupe de ces personnes agissant ensemble détenait plus de 5 pour cent des titres de participation en circulation d'un client ou d'autres participations.

- Au cours de la période couverte par les états financiers pendant la durée de la mission professionnelle, un cabinet, un associé ou un employé professionnel du cabinet était simultanément associé au client en tant que(s)

- Administrateur, dirigeant ou employé, à tout titre équivalent à celui d'un membre de la direction ;

- Le promoteur, souscripteur, votant, fiduciaire ; ou

- Fiduciaire pour toute fiducie de pension ou de participation aux bénéfices du client.

Règle 102 – Intégrité et objectivité

Dans l’exercice de tout service professionnel, un membre doit maintenir son objectivité et son intégrité, être libre de tout conflit d’intérêts et ne doit pas sciemment déformer les faits ni subordonner son jugement à celui d’autrui.

Un membre sera considéré comme ayant sciemment dénaturé des faits en violation de la règle 102 lorsqu'il ou elle en connaissance de cause :

- Effectue, permet ou ordonne à une autre personne de faire des entrées matériellement fausses et trompeuses dans les états financiers ou les registres d'une entité ; ou

- Ne parvient pas à corriger les états financiers ou les enregistrements d'une entité qui sont matériellement faux et trompeurs alors qu'ils ont le pouvoir d'enregistrer une écriture ; ou

- Signe, permet ou ordonne à une autre personne de signer un document contenant des informations matériellement fausses et trompeuses.

Règle 201 – Normes générales

Un membre doit se conformer aux normes suivantes et à toute interprétation de celles-ci par les organismes désignés par le conseil.

- Compétence professionnelle. Entreprendre uniquement les services professionnels que le membre ou le cabinet du membre s'attend raisonnablement à ce qu'ils soient complétés avec une compétence professionnelle.

- Soins professionnels requis. Faire preuve du soin professionnel requis dans l’exécution des services professionnels.

- Planification et supervision. Planifier et superviser adéquatement la prestation des services professionnels.

- Données pertinentes suffisantes. Obtenir suffisamment de données pertinentes pour fournir une base raisonnable aux conclusions ou recommandations concernant les services professionnels rendus.

L'engagement d'un membre à fournir des services professionnels implique que le membre possède les compétences nécessaires pour fournir ces services professionnels conformément aux normes professionnelles, en appliquant ses connaissances et ses compétences avec un soin et une diligence raisonnables. Toutefois, le membre n'assume aucune responsabilité quant à l'infaillibilité de ses connaissances ou de son jugement.

La compétence pour rendre des services professionnels implique à la fois les qualifications techniques du membre et de son personnel ainsi que la capacité de superviser et d'évaluer la qualité du travail effectué.

La compétence concerne à la fois la connaissance des normes, des techniques et du sujet technique de la profession, ainsi que la capacité de faire preuve d'un bon jugement dans l'application de ces connaissances à l'exécution de services professionnels.

Le membre peut posséder les connaissances requises pour compléter les services selon les normes professionnelles avant une représentation.

Dans certains cas, cependant, des recherches supplémentaires ou des consultations avec d'autres peuvent être nécessaires lors de l'exécution des services professionnels.

Cela ne représente généralement pas un manque de compétence mais constitue un élément normal de la prestation de services professionnels.

Supposons toutefois qu’un membre ne puisse pas acquérir une compétence suffisante par ces moyens. Dans ce cas, le membre devrait suggérer, par souci d'équité envers le client et le public, l'engagement d'une personne compétente pour rendre le service professionnel requis de manière indépendante ou à titre d'associé.

Règle 202 – Conformité aux normes

Un membre qui fournit des services de vérification, d'examen, de compilation, de conseil en gestion, de fiscalité ou d'autres services professionnels doit se conformer aux normes promulguées par les organismes désignés par le conseil.

Règle 203 – Principes comptables

Un membre ne doit pas ;

(1) Exprimer une opinion ou déclarer affirmativement que le les états financiers ou autres données financières de toute entité sont présentés conformément aux PCGR (principes comptables généralement reconnus), ou

(2) déclarer qu'il n'a connaissance d'aucune modification importante qui devrait être apportée à ces états ou données pour qu'ils soient conformes aux principes comptables généralement reconnus si ces états ou données contiennent un écart par rapport à un principe comptable promulgué par des organismes désignés par le conseil d'établir des principes qui ont une incidence importante sur les déclarations ou les données prises dans leur ensemble.

Toutefois, si les états financiers ou les données contiennent un tel écart et que le membre peut démontrer qu'en raison de circonstances inhabituelles, les états financiers ou les données auraient autrement été trompeurs, le membre peut se conformer à la règle en décrivant l'écart, ses effets approximatifs, si possible, et les raisons pour lesquelles le respect de ce principe donnerait lieu à une déclaration trompeuse.

Règle 301 – Informations confidentielles sur les clients

Un membre exerçant en cabinet ne doit divulguer aucun renseignement confidentiel sur un client / sans le consentement spécifique du client.

Cette règle ne doit pas être interprétée ;

- relever un membre de ses obligations professionnelles selon les règles 202 et 203,

- pour affecter de quelque manière que ce soit l'obligation du membre de se conformer à une assignation à comparaître ou une assignation valablement émise et exécutoire, ou pour interdire à un membre de se conformer aux lois et réglementations gouvernementales applicables,

- pour interdire l'examen de la pratique professionnelle d'un membre en vertu de l'AICPA, de la société CPA de l'État ou de l'autorisation du Conseil des comptables, ou

- pour interdire à un membre de déposer une plainte auprès de la division d'éthique professionnelle ou du comité d'essai de l'Institut ou d'un organe d'enquête ou disciplinaire dûment constitué d'une société de CPA ou d'un conseil de comptabilité d'État, ou de répondre à toute demande faite par celle-ci.

Membres de l'un des organes ; identifiés au (4) ci-dessus et les membres impliqués dans les examens de la pratique professionnelle identifiés au (3) ci-dessus ne doivent pas utiliser à leur avantage ni divulguer les informations confidentielles sur les clients d'un membre qui sont portées à leur connaissance dans l'exercice de ces activités.

Cette interdiction ne restreint pas l'échange d'informations entre les membres dans le cadre des procédures d'enquête ou disciplinaires décrites au (4) ci-dessus ou des examens de la pratique professionnelle décrits au (3) ci-dessus.

La Règle 301 interdit à un membre en cabinet de divulguer des informations confidentielles sur un client sans le consentement spécifique de ce dernier. La règle prévoit qu'elle ne doit pas être interprétée comme interdisant l'examen de la pratique professionnelle d'un membre en vertu de l'autorisation de l'AICPA ou de la société d'État CPA.

Pour la règle 301, un examen de la pratique professionnelle d'un membre est par la présente autorisé à inclure un examen en conjonction avec un achat, une vente ou une fusion éventuels de tout ou partie de la pratique d'un membre.

Le membre doit prendre les précautions appropriées (par exemple, au moyen d'un accord de confidentialité écrit) afin que l'acheteur potentiel ne divulgue aucune information obtenue au cours de l'examen, car ces informations sont considérées comme des informations confidentielles sur le client.

Les membres examinant les pratiques liées à un acheteur potentiel ou à une fusion ne doivent pas utiliser à leur avantage ni divulguer les informations confidentielles sur les clients d'un membre qui sont portées à leur attention.

Règle 302 – Honoraires conditionnels

Un membre exerçant en cabinet ne doit pas :

- Effectuer, moyennant des honoraires conditionnels, des services professionnels pour, ou recevoir de tels honoraires d'un client pour lequel le membre ou le cabinet du membre exerce,

- un audit ou un examen d'un état financier ; ou

- une compilation d'états financiers lorsque le membre s'attend, ou pourrait raisonnablement s'attendre, à ce qu'un tiers utilise l'état financier et que le rapport de compilation du membre ne révèle pas de manque d'indépendance ; ou

- un examen des informations financières prospectives ; ou

- Préparez une déclaration de revenus originale ou modifiée ou une demande de remboursement d'impôt moyennant des frais conditionnels pour tout client.

L'interdiction du paragraphe (1) ci-dessus s'applique pendant la période pendant laquelle le membre ou le cabinet du membre est engagé pour fournir l'un des services énumérés ci-dessus et pendant la période couverte par tous les états financiers historiques impliqués dans ces services répertoriés.

Sauf indication contraire dans la phrase suivante, des frais conditionnels sont des frais établis pour l'exécution de tout service dans le cadre d'un accord dans lequel aucun frais ne sera facturé à moins qu'une conclusion ou un résultat spécifié ne soit atteint ou dans lequel le montant des frais dépend autrement. dès la découverte ou le résultat d'un tel service.

Uniquement aux fins de cette règle, les frais ne sont pas considérés comme conditionnels s'ils sont fixés par les tribunaux ou d'autres autorités publiques ou, en matière fiscale, s'ils sont déterminés sur la base des résultats de procédures judiciaires ou des conclusions d'organismes gouvernementaux.

Les cotisations d'un membre peuvent varier en fonction, par exemple, de la complexité des services rendus.

Règle 501 – Actes déshonorants

Un membre ne doit pas commettre un acte déshonorant pour la profession.

Selon la Règle 501, les actes discréditables sont des actions d'un membre qui peuvent nuire ou autrement porter atteinte à la réputation et à l'intégrité de la profession. Les « actes » suivants sont qualifiés de déshonorants :

- Conservation des dossiers des clients et des documents de travail de l'auditeur, tels que les écritures d'ajustement, nécessaires pour compléter les dossiers du client ;

- Discrimination dans l'emploi ;

- L’échec suit les normes et autres procédures ou autres exigences dans les audits gouvernementaux ; et

- Négligence dans la préparation des états financiers.

Un membre commettant un acte discréditable est généralement suspendu ou expulsé de l'AICPA.

Règle 502 – Publicité et autres formes de sollicitation

Un membre exerçant en cabinet ne doit pas chercher à obtenir des clients par la publicité ou d'autres formes de sollicitation d'une manière fausse, trompeuse ou mensongère.

La sollicitation par la coercition, la portée excessive ou le harcèlement est interdite.

La publicité ou toute autre forme de sollicitation fausse, trompeuse ou trompeuse ne sert pas l’intérêt public et est interdite. Ces activités comprennent celles qui :

- Créer des attentes fausses ou injustifiées de résultats favorables.

- Implique la capacité d’influencer toute cour, tribunal, agence de réglementation ou organisme ou fonctionnaire similaire.

- Contenir une déclaration selon laquelle des services professionnels spécifiques au cours des périodes actuelles ou futures seront rendus moyennant des honoraires indiqués, des honoraires estimés ou une fourchette d'honoraires alors qu'il était probable que ces honoraires seraient considérablement augmentés au moment de la représentation. Le client potentiel n’a pas été informé de cette probabilité.

- Contenir toute autre représentation susceptible d'amener une personne raisonnable à mal comprendre ou à être trompée.

Règle 503 – Commissions et frais de référence

- Commissions interdites

Un membre exerçant en cabinet ne doit pas, pour une commission, recommander ou référer à un client un produit ou un service, ni pour une commission recommander ou recommander un produit ou un service devant être fourni par un client, ni recevoir une commission lorsque le membre ou son cabinet effectue également pour ce client :

- un audit ou un examen d'un état financier ; ou

- une compilation d'états financiers lorsque le membre s'attend, ou pourrait raisonnablement s'attendre, à ce qu'un tiers utilise l'état financier et que le rapport de compilation du membre ne révèle pas de manque d'indépendance ; ou

- un examen des informations financières prospectives.

Cette interdiction s'applique pendant la période pendant laquelle le membre est engagé pour exécuter l'un des services énumérés ci-dessus et pendant la période couverte par les états financiers historiques impliqués dans ces services répertoriés.

- Divulgation des commissions autorisées

Un membre exerçant en cabinet à qui la présente règle n'interdit pas de fournir des services ou de recevoir une commission et qui reçoit ou s'attend à recevoir une commission doit divulguer ce fait à toute personne ou entité à qui le membre recommande ou réfère un produit ou service auquel se rapporte la commission.

- Frais de référencement

Tout membre qui accepte des frais de référence pour avoir recommandé ou recommandé un service de CPA à toute personne ou entité ou qui paie des frais de référence pour obtenir un client doit divulguer cette acceptation ou ce paiement au client.

Règle 505 – Forme d’organisation et nom

Un membre ne peut exercer l'expertise comptable que sous la forme d'un organisme permis par la loi ou un règlement dont les caractéristiques sont conformes aux résolutions du conseil.

Un membre ne doit pas exercer l’expertise comptable sous un nom de cabinet trompeur. Les noms d’un ou de plusieurs anciens propriétaires peuvent être inclus dans la raison sociale d’une organisation successeur.

Un cabinet ne peut pas se désigner comme « membre de l’American Institute of Certified Public Accountants » à moins que tous ses propriétaires CPA ne soient membres de l’Institut.

Comparaison des codes d'éthique : AICPA et IFAC

Bien que les auditeurs doivent se conformer aux normes spécifiques adoptées dans chaque juridiction, la connaissance du Code de déontologie des professionnels comptables (Code IESBA) de l'International Ethics Standards Board for Accountants (IESBA) de l'IFAC, en plus du Code de conduite professionnelle de l'AICPA (Code AICPA), est un atout. première étape cruciale.

Lorsque les spécifications diffèrent, les membres doivent se conformer aux normes applicables les plus restrictives.

Plus semblable que différent

Les codes IESBA et AICPA sont plus similaires que différents, bien que certaines différences soient significatives.

Par exemple, le code IESBA est divisé en trois parties ;

- La partie A s'applique à tous les comptables professionnels.

- Partie B, uniquement aux personnes exerçant la comptabilité publique ; et

- La partie C, destinée aux personnes en affaires, s'adresse à toute personne n'exerçant pas en cabinet.

L'AICPA ne répartit pas ses principes et ses règles de cette manière. D'autres différences sont plus substantielles.

En ce qui concerne les similitudes, les deux codes abordent l’indépendance, la diligence requise, la confidentialité et la communication véridique des informations.

Les principes qui sous-tendent chaque code sont similaires, sauf que l'IESBA aborde la confidentialité et le marketing comme des principes (ce dernier relevant du comportement professionnel) applicables à tous les professionnels.

En revanche, le Code de l'AICPA inclut ces règles applicables aux membres en exercice en cabinet.

Les exigences éthiques de l'IESBA pour les comptables professionnels en entreprise, tels que les comptables d'entreprise, ressemblent beaucoup à celles du Code AICPA.

Cependant, certaines directives de l'IESBA sont plus complètes (par exemple, les incitations, agissant avec une expertise suffisante).

Principes vs règles

Le code IESBA est souvent qualifié de code basé sur des principes, alors que beaucoup considèrent le code AICPA comme étant davantage basé sur des règles. À l’instar des comparaisons entre les IFRS et les US GAAP, ces descriptions peuvent être trompeuses.

Les professionnels comptables doivent se conformer aux principes fondamentaux du Code IESBA et appliquer une « approche de cadre conceptuel » pour déterminer leur conformité aux principes fondamentaux chaque fois qu'ils savent (ou devraient savoir) que des circonstances ou des relations peuvent compromettre leur conformité.

Bien qu'il incombe au comptable professionnel de le faire, la majeure partie du Code de l'IESBA décrit comment le cadre conceptuel s'applique dans des situations spécifiques.

Conclusion

L'éthique professionnelle fait référence aux normes de comportement, aux valeurs et aux principes directeurs acceptés auxquels les professionnels doivent adhérer.

Il est important de veiller à ce que l'intérêt public soit protégé et que la crédibilité, le professionnalisme et la qualité du service de la profession soient maintenus. Les organisations professionnelles établissent des codes d'éthique pour guider leurs membres dans l'exercice de leurs fonctions de manière éthique.

Les comptables ont un rôle crucial à jouer dans la construction du bien-être économique et doivent agir dans l’intérêt public pour maintenir la réputation de leur profession. Le respect des directives éthiques contribue à renforcer la confiance entre les clients et la société.