أخلاقيات المهنة أمر حيوي لجميع المهن. ويشير إلى معايير السلوك والقيم المقبولة التي يجب على المهنيين اتباعها. تضع المنظمات المهنية قواعد أخلاقية لتوجيه أعضائها في أداء وظائفهم بشكل أخلاقي والحفاظ على سمعة مهنتهم.

دعونا نفهم كيف يستخدم المدققون الأخلاقيات المهنية في عملية التدقيق.

ما هي أخلاقيات المهنة؟

تشير الأخلاقيات المهنية إلى المعايير المقبولة مهنيًا للسلوك الشخصي والتجاري والقيم والمبادئ التوجيهية. وهو يشمل معايير السلوك الشخصية والتنظيمية والمؤسسية المتوقعة من المهنيين.

ويمارس المحترفون والعاملون في المهن المعترف بها المعرفة والمهارة المتخصصة.

إن كيفية إدارة هذه المعرفة عند تقديم خدمة للجمهور يمكن اعتبارها مسألة أخلاقية وتسمى الأخلاقيات المهنية.

يستطيع المحترفون إصدار الأحكام، وتطبيق مهاراتهم، والتوصل إلى قرارات مستنيرة في مواقف لا يستطيع عامة الناس القيام بها لأنهم لم يتلقوا التدريب المناسب.

أخلاقيات المهنة جزء من الإنسان أخلاق مهنية.

غالبًا ما تضع المنظمات المهنية قواعد للأخلاقيات المهنية للمساعدة في توجيه الأعضاء في أداء وظائفهم وفقًا لمبادئ أخلاقية سليمة ومتسقة.

أهداف أخلاقيات المهنة

يلعب المحاسبون المحترفون دورًا مهمًا في بناء الرفاهية الاقتصادية لمجتمعهم وبلدهم من خلال مواقفهم وسلوكهم وخدماتهم الفريدة.

لديهم أهداف مشتركة، سواء كانوا يعملون في قدرات المدققين الخارجيين والمدققين الداخليين والخبراء الماليينوخبراء الضرائب والمحاسبين الإداريين.

وتتمثل أهدافهم المشتركة في أداء واجباتهم ومسؤولياتهم وتحقيق أعلى مستويات الأداء حسب المتطلبات الأخلاقية لتحقيق المصلحة العامة و الحفاظ على سمعة مهنة المحاسبة.

ويجب ألا تسود المصلحة الشخصية الشخصية على هذه الواجبات. تساعد قواعد الأخلاقيات الصادرة عن الاتحاد الدولي للمحاسبين ومعهد المحاسبين القانونيين ICAEW المحاسبين على الوفاء بهذه الالتزامات من خلال تحديد الإرشادات الأخلاقية الواجب اتباعها.

ولتحقيق هذه الأهداف، يجب عليهم إنشاء المصداقية والاحترافية وجودة الخدمة والثقة.

يتضمن العمل من أجل الصالح العام مراعاة المصالح المشروعة للعملاء والحكومة والمؤسسات المالية والموظفين والمستثمرين ومجتمع الأعمال والمجتمع المالي وغيرهم ممن يعتمدون على موضوعية ونزاهة مهنة المحاسبة لدعم الكرامة والأداء المنظم. التجارة.

باختصار، يحتاج المحاسبون إلى مدونة أخلاقية لأن الناس يعتمدون عليهم وعلى خبراتهم. ومن المهم أن نلاحظ أن هذا الاعتماد يمتد إلى ما هو أبعد من العملاء إلى المجتمع العام.

يتعامل المحاسبون مع مجموعة من القضايا نيابة عن العملاء. غالبًا ما يكون لديهم إمكانية الوصول إلى معلومات سرية وحساسة.

يدعي مراجعو الحسابات إعطاء وجهة نظر مستقلة. ولذلك فمن الأهمية بمكان أن يكون المحاسبون مستقلين.

كما أن الالتزام بمجموعة مشتركة من المبادئ التوجيهية الأخلاقية يحمي المحاسبين، حيث لا يمكن اتهامهم بالتصرف بشكل مختلف عن المحاسبين الآخرين.

قواعد الأخلاقيات المهنية

سنصف هنا مدونتي الأخلاقيات المهنية المعروفتين؛

- مدونة أخلاقيات الاتحاد الدولي للمحاسبين للمحاسبين المهنيين،

- مدونة قواعد السلوك المهني AICPA.

مدونة IFAC لأخلاقيات المحاسبين المحترفين

من العلامات المميزة لمهنة المحاسبة قبولها لمسؤولية العمل من أجل المصلحة العامة.

في العمل من أجل المصلحة العامة، يجب على المحاسب المهني مراعاة المتطلبات الأخلاقية لهذه القواعد والامتثال لها.

يجب على المحاسب المحترف الالتزام بالمبادئ الأساسية الخمسة التالية:

1. النزاهة

يجب أن يكون المحاسب المحترف واضحًا وصادقًا في جميع العلاقات المهنية والتجارية.

2. الموضوعية

يجب على المحاسب المحترف ألا يسمح بالتحيز أو تضارب المصالح أو التأثير غير المبرر للآخرين لتجاوز الأحكام المهنية أو التجارية.

3. والكفاءة المهنية والعناية الواجبة

يجب أن يحافظ المحاسب المحترف على المعرفة والمهارة المهنية عند المستوى المطلوب لضمان حصول العميل أو صاحب العمل على خدمة مهنية مختصة بناءً على التطورات الحالية في الممارسة والتشريعات والتقنيات.

يجب على المحاسبين المهنيين التصرف بجدية ووفقًا للمعايير الفنية والمهنية المعمول بها عند تقديم الخدمات المهنية.

4. السرية

يجب على المحاسب المهني أن يحترم سرية المعلومات المكتسبة من العلاقات المهنية والتجارية ويجب ألا يكشف عن أي من هذه المعلومات لأطراف ثالثة دون سلطة مناسبة ومحددة ما لم يكن هناك حق أو واجب قانوني أو مهني للكشف عنها.

لا ينبغي استخدام المعلومات السرية التي يتم الحصول عليها من العلاقات المهنية والتجارية لصالح المحاسب المهني أو أطراف ثالثة.

5. السلوك المهني

يجب على المحاسب المهني الالتزام بالقوانين واللوائح ذات الصلة وتجنب أي إجراء يسيء إلى سمعة المهنة.

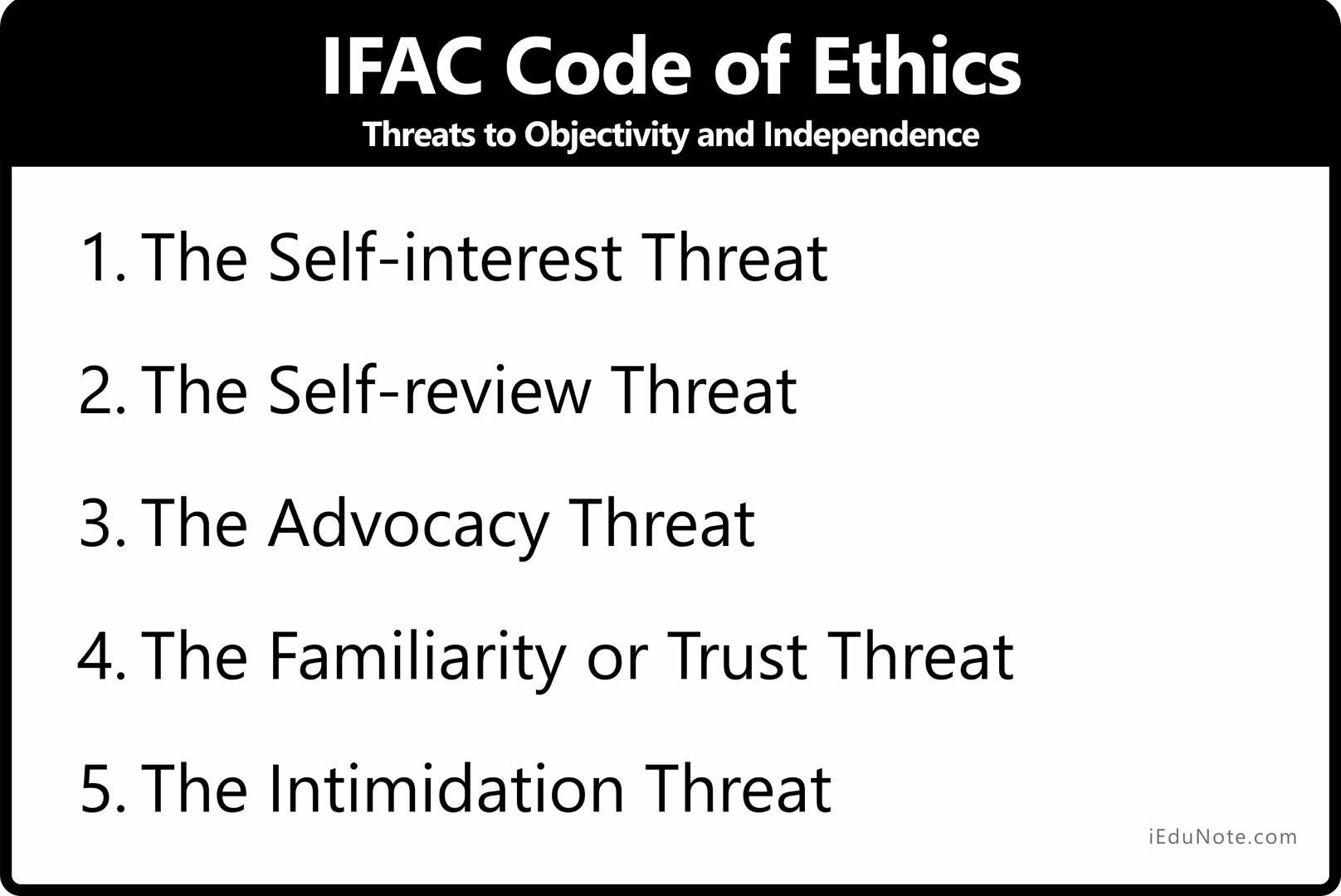

مدونة الأخلاقيات للاتحاد الدولي للمحاسبين – التهديدات التي تواجه الموضوعية والاستقلال

تعمل مدونة الأخلاقيات للاتحاد الدولي للمحاسبين على أساس أن نزاهة وموضوعية واستقلالية شركة الضمان تخضع لتهديدات مختلفة وأنه يجب أن يكون لدى الشركة ضمانات لمواجهة هذه التهديدات.

6 تهديدات لموضوعية واستقلالية التدقيق هي:

1. تهديد المصلحة الذاتية

ويحدث تهديد المصلحة الذاتية عندما يمكن لشركة أو شركة تابعة للشبكة أو أحد أعضاء فريق التأكد الاستفادة من مصلحة مالية أو تضارب مصالح شخصية آخر مع عميل التأكد.

2. تهديد المراجعة الذاتية

التهديد بالمراجعة الذاتية يحدث عندما

- أي منتج أو حكم لارتباط التأكيد السابق أو الارتباط غير المتعلق بالتأكيد يحتاج إلى إعادة تقييم للوصول إلى استنتاجات حول ارتباط التأكيد؛ أو

- أن يكون أحد أعضاء فريق التأكد في السابق مديراً أو مسؤولاً لدى عميل التأكد أو كان موظفاً في مركز يسمح له بممارسة تأثير مباشر وهام على موضوع ارتباط التأكيد.

3. تهديد الدعوة

يحدث تهديد التأييد عندما تقوم إحدى الشركات أو أحد أعضاء فريق التأكيد أو عضو في شركة الشبكة، حسب الاقتضاء، بالترويج أو قد يُنظر إليها على أنها تروج لموقف أو رأي عميل التأكد إلى درجة قد تكون فيها الموضوعية أو قد يُنظر إليها على أنها ، مساومة.

وقد يكون هذا هو الحال إذا قامت الشركة أو أحد أعضاء فريق التأكيد بإخضاع حكمها لحكم العميل.

4. الألفة أو تهديد الثقة

ويحدث تهديد الألفة عندما تصبح العلاقة الوثيقة مع عميل التأكد أو مديريه أو مسؤوليه أو موظفيه أو الشركة أو أحد أعضاء فريق التأكد أو شركة الشبكة، حسب الاقتضاء، متعاطفة للغاية مع مصالح العميل.

5. التهديد بالترهيب

ويحدث تهديد التخويف عندما قد يتم منع أحد أعضاء فريق التأكد من التصرف بموضوعية وممارسة الشك المهني من خلال التهديدات، سواء كانت فعلية أو متصورة، من المديرين أو المسؤولين أو الموظفين لدى عميل التأكد.

6. الضمانات

- وتتمثل مسؤولية المدقق في ضمان بقائه مستقلاً عن كيان العميل.

- عندما لا تتوفر ضمانات فعالة لتقليل التهديدات إلى مستوى مقبول، فإن الإجراءات الوحيدة الممكنة هي إزالة الأنشطة أو المصالح التي تخلق التهديد أو رفض قبول ارتباط التأكيد أو الاستمرار فيه.

- عند تقييم التهديدات التي تواجه الاستقلالية والضمانات الممكنة للتخفيف من هذه التهديدات أو إزالتها، يتعين على المدققين في جميع الأوقات مراعاة ما هو في المصلحة العامة.

- ومن المهم أيضًا أن نلاحظ أن اعتماد ضمانات معينة قد لا يعالج "الاستقلال في المظهر".

قانون ICAEW – المبادئ الخمسة الأساسية لقانون ICAEW

تنطبق قواعد الأخلاقيات (المدونة) الخاصة بمعهد ICAEW على جميع الأعضاء والطلاب والشركات التابعة وموظفي الشركات الأعضاء، والشركات الأعضاء، حيثما ينطبق ذلك، في جميع أنشطتهم المهنية والتجارية، سواء كانت مدفوعة الأجر أو طوعية.

ويتأثر هذا بتوجيهات IF AC (الاتحاد الدولي للمحاسبين، الذي يعتبر ICAEW عضوًا فيه).

ينص قانون ICAEW على أنه من المتوقع من المحاسبين المهنيين اتباع الإرشادات الواردة في المبادئ الأساسية في جميع أنشطتهم المهنية والتجارية، سواء تم تنفيذها بمكافأة أو بدونها، وفي ظروف أخرى قد يؤدي الفشل في القيام بذلك إلى تشويه سمعة المهنة. .

وقد تم اشتقاق هذه المدونة من مدونة الأخلاقيات الصادرة عن مجلس معايير الأخلاقيات الدولية للمحاسبين (IESBA) الصادر في يوليو 2009 عن الاتحاد الدولي للمحاسبين. وبناءً على ذلك، فإن الامتثال لبقية هذه المدونة سيضمن الامتثال لمبادئ مدونة IESBA.

ترقيم الفقرات في بقية هذه المدونة يكرر ذلك المستخدم في مدونة الأخلاقيات الخاصة بـ IESBA، باستثناء ما يتعلق بالأقسام 221,241 والجزء د، والتي ليس لها معادل مباشر في مدونة الأخلاقيات الخاصة بـ IESBA.

حلت مدونة الأخلاقيات الخاصة بمعهد المحاسبين القانونيين ICAEW المعمول بها حتى 31 ديسمبر 2010 محل دليل ICAEW للأخلاقيات المهنية في 1 سبتمبر 2006. وتسري مدونة الأخلاقيات المنقحة اعتبارًا من 1 يناير 2011.

إن جوهر هذه المدونة هو نفس دليلنا السابق للأخلاقيات المهنية، ولكن تصميم وبنية المدونة الجديدة أكثر سهولة في الاستخدام.

ينفذ قانون ICAEW قانون الاتحاد الدولي للمحاسبين المذكور أعلاه بحيث يضمن اتباعه الامتثال لقانون الاتحاد الدولي للمحاسبين. المبادئ الخمسة الأساسية لقانون ICAEW

يتكون القسم الثاني من قواعد السلوك المهني لـ AICPA من 11 قاعدة قابلة للتنفيذ كما هو موضح أدناه:

1. النزاهة

يجب أن يكون المحاسب المحترف واضحًا وصادقًا في جميع العلاقات المهنية والتجارية.

2. الموضوعية

يجب على المحاسب المحترف ألا يسمح بالتحيز أو تضارب المصالح أو التأثير غير المبرر للآخرين لتجاوز الأحكام المهنية أو التجارية.

3. والكفاءة المهنية والعناية الواجبة

يتحمل المحاسب المحترف واجبًا مستمرًا للحفاظ على المعرفة والمهارة المهنية بالمستوى المطلوب لضمان حصول العميل أو صاحب العمل على خدمات مهنية مختصة بناءً على التطورات الحالية في الممارسة والتشريعات والتقنيات.

يجب على المحاسبين المحترفين العمل بجد ووفقًا للمعايير الفنية والمهنية المعمول بها.

4. سرية

محترف يجب على المحاسب احترام سرية المعلومات التي يتم الحصول عليها نتيجة للعلاقات المهنية والتجارية ويجب عدم الكشف عن أي من هذه المعلومات لأطراف ثالثة دون الحصول على السلطة المناسبة والمحددة ما لم يكن هناك حق أو واجب قانوني أو مهني للكشف عنها.

لا ينبغي استخدام المعلومات السرية التي يتم الحصول عليها نتيجة للعلاقات المهنية والتجارية لتحقيق المصلحة الشخصية للمحاسب المهني أو لأطراف ثالثة.

5. السلوك المهني

يجب على المحاسب المهني الالتزام بالقوانين واللوائح ذات الصلة، ويجب عليه تجنب أي إجراء يشوه سمعة المهنة.

المعايير الأخلاقية APB

ويخضع مراجعو الحسابات في المملكة المتحدة أيضًا للمعايير الأخلاقية الخاصة بـ APB. APB هو مجلس ممارسات التدقيق في المملكة المتحدة، والذي يصدر أيضًا معايير التدقيق (المعتمدة من الاتحاد الدولي للمحاسبين، الذي أنشأها).

أصدرت APB معايير أخلاقية يجب على مراجعي الحسابات في المملكة المتحدة الالتزام بها عند إجراء عمليات التدقيق في المملكة المتحدة. وهم على النحو التالي:

- ES 1: النزاهة والموضوعية والاستقلالية

- ES 2: العلاقات المالية والتجارية والتوظيفية والشخصية

- المعيار البيئي 3: الارتباط الطويل مع مهمة المراجعة

- المعيار 4: سياسات الرسوم والمكافآت والتقييم والتقاضي والهدايا والضيافة

- المعيار 5: الخدمات غير المتعلقة بالتدقيق المقدمة لعملاء التدقيق

هناك أيضًا ES مع أحكام متاحة للكيانات الأصغر، وهو أمر غير قابل للفحص. وهذا يوفر إعفاءات وقواعد خاصة لمدققي الكيانات الأصغر.

تم تطوير هذه المعايير حول ميثاق الأخلاقيات للاتحاد الدولي للمحاسبين وتوصية المفوضية الأوروبية بشأن استقلال عمليات التدقيق القانونية.

مدونة قواعد السلوك المهني AICPA

تتكون قواعد السلوك المهني الصادرة عن المعهد الأمريكي للمحاسبين القانونيين من قسمين؛

توفر المبادئ إطارًا للقواعد التي تحكم أداء الخدمات المهنية من قبل الأعضاء. مجلس المعهد الأمريكي للمحاسبين القانونيين المعتمدين مخول بتعيين هيئات لإصدار المعايير الفنية بموجب القواعد، وتتطلب اللوائح الالتزام بتلك القواعد والمعايير.

يجب فهم بعض التعريفات المأخوذة من مدونة قواعد السلوك المهني الخاصة بـ AICPA لتقليل التفسير الخاطئ للقواعد.

عميل. يقوم أي شخص أو كيان آخر غير صاحب عمل العضو بإشراك عضو أو شركة عضو لأداء خدمات مهنية أو شخص أو كيان يتم تنفيذ الخدمات المهنية بشأنه.

حازم. شكل من أشكال التنظيم المسموح به بموجب القانون أو اللوائح التي تتوافق خصائصها مع قرارات مجلس AICPA والتي تعمل في الممارسة العامة.

معهد. المعهد الأمريكي للمحاسبين القانونيين المعتمدين.

عضو. عضو أو عضو منتسب أو مشارك دولي في المعهد الأمريكي للمحاسبين القانونيين المعتمدين.

الممارسة العامة. الممارسة العامة تتكون من أداء الخدمات المهنية للعميل من قبل عضو أو شركة عضو.

أ. المبادئ - مدونة قواعد السلوك المهني AICPA

ال مبادئ مدونة السلوك المهني الصادرة عن المعهد الأمريكي للمحاسبين القانونيين المعتمدين اعتراف المهنة بمسؤولياتها تجاه الجمهور والعملاء والزملاء.

يتكون القسم الثاني من قواعد السلوك المهني لـ AICPA من 11 قاعدة قابلة للتنفيذ كما هو موضح أدناه:

1. المسؤوليات: ET القسم 52 - المادة الأولى

عند القيام بمسؤولياتهم المهنية، يجب على الأعضاء ممارسة الأحكام المهنية والأخلاقية الحساسة في جميع أنشطتهم.

2. المصلحة العامة: القسم ET 53 – المادة الثانية

يجب على الأعضاء قبول الالتزام بالتصرف بطريقة تخدم المصلحة العامة، وتحترم ثقة الجمهور، وتظهر الالتزام بالاحترافية.

3. نزاهة: القسم ET 54 – المادة الثالثة

يجب على الأعضاء أداء جميع المسؤوليات المهنية بأعلى قدر من النزاهة للحفاظ على ثقة الجمهور وتوسيعها.

4. الموضوعية والاستقلالية: القسم ET 55 – المادة الرابعة

يجب على العضو أن يحافظ على الموضوعية وأن يكون خاليًا من تضارب المصالح في أداء مسؤولياته المهنية. يجب أن يكون العضو في الممارسة العامة مستقلاً في الحقيقة والمظهر عند تقديم خدمات التدقيق وغيرها من خدمات التصديق.

5. العناية الواجبة:القسم ET 56 - المادة الخامسة

يجب على العضو مراعاة المعايير الفنية والأخلاقية للمهنة، والسعي باستمرار لتحسين الكفاءة وجودة الخدمة والاضطلاع بالمسؤولية المهنية بأفضل ما يستطيع العضو.

يجب على عضو الممارسة العامة مراعاة مبادئ قواعد السلوك المهني في تحديد نطاق وطبيعة الخدمات المقدمة.

ب. القواعد – قواعد السلوك وفقًا لقواعد السلوك المهني الخاصة بـ AICPA

يتكون القسم الثاني من قواعد السلوك المهني لـ AICPA من 11 قاعدة قابلة للتنفيذ كما هو موضح أدناه:

القاعدة 101 – مستقل

يجب أن يكون العضو في الممارسة العامة مستقلاً في أداء الخدمات المهنية وفقًا للمعايير الصادرة عن الهيئات التي يعينها المجلس.

عند أداء ارتباط التصديق، يجب على العضو الرجوع إلى القواعد التالية:

- مجلس محاسبة الدولة الخاص بهم ،

- مجتمع اتفاق السلام الشامل التابع لولايته،

- مجلس الرقابة المحاسبية للشركة العامة، وهيئة الأوراق المالية والبورصات الأمريكية (SEC) في حالة تقديم تقرير العضو إلى هيئة الأوراق المالية والبورصات الأمريكية،

- وزارة العمل الأمريكية (DOL)، إذا كان سيتم تقديم تقرير العضو إلى وزارة العمل،

- مكتب محاسبة الحكومة (GAO) إذا كان هناك قانون أو لائحة أو اتفاقية أو سياسة أو عقد يتطلب تقديم تقرير العضو بموجب لوائح مكتب محاسبة الحكومة، و

- أي منظمة تصدر أو تطبق معايير الاستقلال ستنطبق على مشاركة العضو.

قد يكون لمثل هذه المنظمات متطلبات أو أحكام استقلالية تختلف عن (على سبيل المثال، ربما أكثر تقييدًا) من AICPA.

تعتبر الاستقلالية منقوصة إذا:

- خلال فترة الإنخراط المهني، عضو مشمول.

- كان أو كان ملتزماً بالحصول على أي مصلحة مالية مباشرة أو جوهرية غير مباشرة لدى العميل.

- كان وصياً على أي صندوق ائتماني أو منفذ، أو مديراً لأي تركة إذا كان لهذه الثقة أو التركة أو كانت ملتزمة بالحصول على أي مصلحة مالية مباشرة أو مادية غير مباشرة في العميل و

- يتمتع العضو المغطى (بشكل فردي أو مع آخرين) بسلطة اتخاذ قرارات استثمارية للصندوق الائتماني أو العقار؛ أو

- الصندوق الائتماني أو العقار المملوك أو الملتزم بالحصول على أكثر من 10 بالمائة من الأوراق المالية القائمة للعميل أو حصص الملكية الأخرى؛ أو

- تجاوزت قيمة ممتلكات العهدة أو التركة لدى العميل 10 بالمائة من إجمالي أصول العهدة أو التركة.

- كان لديه استثمار مشترك وثيق الصلة بالعضو المغطى.

- باستثناء ما هو مسموح به على وجه التحديد في التفسير 101-5، كان لديك أي قرض من أو إلى العميل، أو أي مسؤول أو مدير للعميل، أو أي فرد يمتلك 10 بالمائة أو أكثر من الأوراق المالية القائمة للعميل أو حصص الملكية الأخرى.

- خلال فترة المشاركة المهنية، كان الشريك أو الموظف المحترف في الشركة أو عائلته المباشرة أو أي مجموعة من هؤلاء الأشخاص الذين يعملون معًا يمتلكون أكثر من 5 بالمائة من الأوراق المالية المعلقة للعميل أو حصص الملكية الأخرى.

- خلال الفترة التي تغطيها البيانات المالية خلال فترة الارتباط المهني، كانت الشركة أو الشريك أو الموظف المهني في الشركة مرتبطًا في نفس الوقت بالعميل باعتباره (ن)

- مدير أو مسؤول أو موظف بأي صفة تعادل صفة عضو الإدارة؛

- المروج، الضامن، التصويت، الوصي؛ أو

- الوصي على أي معاش تقاعدي أو صندوق تقاسم الأرباح للعميل.

القاعدة 102 – النزاهة والموضوعية

في أداء أي خدمة مهنية، يجب على العضو الحفاظ على الموضوعية والنزاهة، ويجب أن يكون خاليًا من تضارب المصالح، ولا يجوز له تحريف الحقائق عن عمد أو إخضاع حكمه للآخرين.

يُعتبر العضو قد أخطأ في تقديم الحقائق عن عمد، مما يشكل انتهاكًا للقاعدة 102 عندما يقوم بذلك عن علم؛

- إجراء أو السماح أو توجيه شخص آخر لإجراء إدخالات خاطئة ومضللة بشكل جوهري في البيانات أو السجلات المالية للمنشأة؛ أو

- فشل في تصحيح البيانات المالية أو السجلات الخاصة بالمنشأة والتي تكون خاطئة ومضللة بشكل جوهري عندما يكون لديهم السلطة لتسجيل قيد؛ أو

- قام بالتوقيع أو السماح أو توجيه شخص آخر بالتوقيع على مستند يحتوي على معلومات خاطئة ومضللة بشكل جوهري.

القاعدة 201 – المعايير العامة

يجب على العضو الالتزام بالمعايير التالية وأي تفسيرات لها من قبل الهيئات التي يعينها المجلس.

- الكفاءة المهنية. القيام فقط بتلك الخدمات المهنية التي يتوقع العضو أو شركة العضو إكمالها بكفاءة مهنية.

- العناية المهنية الواجبة. ممارسة العناية المهنية الواجبة في أداء الخدمات المهنية.

- التخطيط والإشراف. التخطيط والإشراف على أداء الخدمات المهنية بشكل مناسب.

- البيانات ذات الصلة كافية. الحصول على بيانات كافية ذات صلة لتوفير أساس معقول للاستنتاجات أو التوصيات حول أي خدمات مهنية يتم تقديمها.

إن موافقة العضو على أداء الخدمات المهنية تعني أن العضو يتمتع بالكفاءة اللازمة لإكمال تلك الخدمات المهنية وفقًا للمعايير المهنية، وتطبيق معرفته ومهاراته بعناية واجتهاد معقولين. ومع ذلك فإن العضو لا يتحمل مسؤولية عصمة العلم أو الحكم.

تتضمن الكفاءة في أداء الخدمات المهنية كلاً من المؤهلات الفنية للعضو وموظفيه والقدرة على الإشراف وتقييم جودة العمل المنجز.

وتتعلق الكفاءة بمعرفة معايير المهنة وتقنياتها والموضوع الفني المعني والقدرة على ممارسة الحكم السليم في تطبيق هذه المعرفة في أداء الخدمات المهنية.

قد يكون لدى العضو المعرفة المطلوبة لإكمال الخدمات وفقًا للمعايير المهنية قبل الأداء.

ومع ذلك، في بعض الحالات، قد يكون من الضروري إجراء المزيد من البحث أو التشاور مع الآخرين أثناء أداء الخدمات المهنية.

ولا يمثل هذا عادةً نقصًا في الكفاءة ولكنه جزء طبيعي من أداء الخدمات المهنية.

ومع ذلك، لنفترض أن العضو لا يستطيع اكتساب الكفاءة الكافية من خلال هذه الوسائل. وفي هذه الحالة، يجب على العضو أن يقترح، إنصافًا للعميل والجمهور، الاستعانة بشخص مختص لأداء الخدمة المهنية المطلوبة بشكل مستقل أو كمساعد.

القاعدة 202 – الامتثال للمعايير

يجب على العضو الذي يقوم بمراجعة الحسابات أو المراجعة أو التجميع أو الاستشارات الإدارية أو الضرائب أو غيرها من الخدمات المهنية الالتزام بالمعايير الصادرة عن الهيئات التي يعينها المجلس.

القاعدة 203 – المبادئ المحاسبية

لا يجوز للعضو؛

(1) إبداء الرأي أو التأكيد على أن يتم عرض البيانات المالية أو البيانات المالية الأخرى لأي كيان وفقًا لمبادئ المحاسبة المقبولة عمومًا (المبادئ المحاسبية المقبولة عمومًا)، أو

(2) الإشارة إلى أنه ليس على علم بأي تعديلات جوهرية ينبغي إجراؤها على هذه البيانات أو البيانات حتى تتوافق مع المبادئ المحاسبية المقبولة عمومًا إذا كانت هذه البيانات أو البيانات تحتوي على أي خروج عن مبدأ المحاسبة الصادر عن الهيئات المعينة من قبل للمجلس أن يضع المبادئ التي يكون لها أثر مادي على البيانات أو البيانات المأخوذة في مجملها.

ومع ذلك، إذا كانت البيانات أو البيانات تحتوي على مثل هذا الخروج ويمكن للعضو إثبات أنه بسبب ظروف غير عادية، كانت البيانات أو البيانات المالية مضللة، فيمكن للعضو الالتزام بالقاعدة من خلال وصف المغادرة وآثارها التقريبية، إذا كان ذلك ممكنا، والأسباب التي تجعل الالتزام بالمبدأ سيؤدي إلى بيان مضلل.

القاعدة 301 – معلومات العميل السرية

لا يجوز للعضو في الممارسة العامة الكشف عن أي معلومات سرية عن العميل / دون الحصول على موافقة محددة من العميل.

لا يجوز تفسير هذه القاعدة؛

- لإعفاء أحد الأعضاء من التزاماته المهنية بموجب القاعدتين 202 و203،

- للتأثير بأي شكل من الأشكال على التزام العضو بالامتثال لأمر الاستدعاء أو الاستدعاء الصادر بشكل صحيح وقابل للتنفيذ، أو منع امتثال العضو للقوانين واللوائح الحكومية المعمول بها،

- منع مراجعة الممارسة المهنية للعضو بموجب AICPA أو جمعية CPA الحكومية أو مجلس المحاسبة، أو

- لمنع أي عضو من تقديم شكوى أو الرد على أي استفسار يتم إجراؤه من قبل قسم الأخلاقيات المهنية أو مجلس المحاكمة بالمعهد أو هيئة تحقيق أو تأديبية مشكلة حسب الأصول من مجتمع CPA الحكومي أو مجلس المحاسبة.

أعضاء أي من الهيئات؛ المحددة في (4) أعلاه ولا يجوز للأعضاء المشاركين في مراجعات الممارسات المهنية المحددة في (3) أعلاه أن يستخدموا لصالحهم أو يكشفوا عن أي معلومات سرية خاصة بالعميل تخطر على بالهم أثناء تنفيذ تلك الأنشطة.

ولا يجوز أن يقيد هذا الحظر تبادل المعلومات بين الأعضاء فيما يتعلق بإجراءات التحقيق أو التأديب الموضحة في (4) أعلاه أو مراجعات الممارسة المهنية الموضحة في (3) أعلاه.

تحظر القاعدة 301 على عضو الممارسة العامة الكشف عن معلومات العميل السرية دون موافقة العميل المحددة. تنص القاعدة على أنه لا يجوز تفسيرها على أنها تحظر مراجعة الممارسة المهنية للعضو بموجب ترخيص جمعية AICPA أو جمعية CPA التابعة للولاية.

بالنسبة للقاعدة 301، يُسمح بموجب هذا بمراجعة الممارسة المهنية للعضو لتشمل مراجعة بالتزامن مع عملية شراء أو بيع أو دمج محتملة لكل أو جزء من ممارسة العضو.

يجب على العضو اتخاذ الاحتياطات المناسبة (على سبيل المثال، من خلال اتفاقية سرية مكتوبة) حتى لا يكشف المشتري المحتمل عن أي معلومات تم الحصول عليها أثناء المراجعة حيث تعتبر هذه المعلومات معلومات سرية للعميل.

لا يجوز للأعضاء الذين يقومون بمراجعة الممارسات المتعلقة بالمشتري أو الاندماج المحتمل أن يستخدموا ذلك لصالحهم ولا يجوز لهم الكشف عن معلومات العميل السرية الخاصة بأي عضو والتي تصل إلى علمهم.

القاعدة 302 – الرسوم الطارئة

لا يجوز للعضو في الممارسة العامة:

- أداء أي خدمات مهنية مقابل رسوم مشروطة أو الحصول على مثل هذه الرسوم من العميل الذي يؤدي العضو أو شركة العضو خدماته له،

- تدقيق أو مراجعة البيانات المالية؛ أو

- تجميع البيان المالي عندما يتوقع العضو، أو قد يتوقع بشكل معقول، أن يقوم طرف ثالث باستخدام البيان المالي ولا يكشف تقرير التجميع الخاص بالعضو عن عدم وجود استقلالية؛ أو

- فحص المعلومات المالية المستقبلية؛ أو

- قم بإعداد الإقرار الضريبي الأصلي أو المعدل أو المطالبة باسترداد الضريبة مقابل رسوم مشروطة لأي عميل.

ينطبق الحظر الوارد في (1) أعلاه خلال الفترة التي يشارك فيها العضو أو شركة العضو في أداء أي من الخدمات المذكورة أعلاه والفترة التي تغطيها أي بيانات مالية تاريخية تشارك في أي من هذه الخدمات المدرجة.

باستثناء ما هو منصوص عليه في الجملة التالية، الرسوم المشروطة هي رسوم يتم تحديدها لأداء أي خدمة بموجب ترتيب لا يتم بموجبه فرض أي رسوم ما لم يتم التوصل إلى نتيجة أو نتيجة محددة أو يعتمد فيها مبلغ الرسوم بطريقة أخرى عند العثور على هذه الخدمة أو نتيجة لها.

ولأغراض هذه القاعدة فقط، لا تعتبر الرسوم مشروطة إذا تم تحديدها من قبل المحاكم أو السلطات العامة الأخرى، أو، في المسائل الضريبية، إذا تم تحديدها بناءً على نتائج الإجراءات القضائية أو نتائج الوكالات الحكومية.

قد تختلف رسوم العضو اعتمادًا على مدى تعقيد الخدمات المقدمة، على سبيل المثال.

القاعدة 501 – الأفعال المشينة

لا يجوز للعضو أن يرتكب عملاً يخل بمهنة المهنة.

بموجب القاعدة 501، الأفعال المشينة هي الأفعال التي يقوم بها العضو والتي قد تلحق الضرر أو تمس بسمعة المهنة ونزاهتها. تعتبر "الأفعال التالية مشينة للمصداقية:

- الاحتفاظ بسجلات العميل وأوراق عمل المدقق، مثل تعديل الإدخالات، اللازمة لاستكمال سجلات العميل؛

- التمييز في التوظيف؛

- الفشل يتبع المعايير والإجراءات الأخرى أو المتطلبات الأخرى في عمليات التدقيق الحكومية؛ و

- الإهمال في إعداد البيانات المالية.

عادةً ما يتم تعليق أو طرد العضو الذي يرتكب فعلًا مشينًا من AICPA.

القاعدة 502 – الإعلان وأشكال الالتماس الأخرى

لا يجوز للعضو في الممارسة العامة أن يسعى للحصول على عملاء عن طريق الإعلان أو غيره من أشكال الإغراء بطريقة كاذبة أو مضللة أو خادعة.

يحظر الالتماس عن طريق الإكراه أو الإفراط في الوصول أو سلوك المضايقة.

لا تعد الإعلانات أو غيرها من أشكال الإغراء الكاذبة أو المضللة أو الخادعة في المصلحة العامة وهي محظورة. وتشمل هذه الأنشطة تلك التي؛

- خلق توقعات كاذبة أو غير مبررة لنتائج إيجابية.

- الإشارة ضمنيًا إلى القدرة على التأثير على أي محكمة أو هيئة قضائية أو وكالة تنظيمية أو هيئة أو مسؤول مماثل.

- تحتوي على تعهد بأن خدمات مهنية محددة في الفترات الحالية أو المستقبلية سيتم تنفيذها مقابل رسوم محددة أو رسوم تقديرية أو نطاق الرسوم عندما يكون من المحتمل أن يتم زيادة هذه الرسوم بشكل كبير في وقت التمثيل. ولم يتم إخطار العميل المحتمل بهذا الاحتمال.

- تحتوي على أي بيانات أخرى من شأنها أن تتسبب في إساءة فهم شخص عاقل أو خداعه.

القاعدة 503 – رسوم العمولة والإحالة

- العمولات المحظورة

لا يجوز للعضو في الممارسة العامة أن يوصي أو يشير إلى عميل بأي منتج أو خدمة، أو أن يوصي أو يحيل أي منتج أو خدمة يتم توفيرها من قبل العميل، أو أن يحصل على عمولة عندما يكون العضو أو شركة العضو يؤدي أيضًا لهذا العميل:

- تدقيق أو مراجعة البيانات المالية؛ أو

- تجميع البيان المالي عندما يتوقع العضو، أو قد يتوقع بشكل معقول، أن يقوم طرف ثالث باستخدام البيان المالي ولا يكشف تقرير التجميع الخاص بالعضو عن عدم وجود استقلالية؛ أو

- فحص المعلومات المالية المستقبلية.

ينطبق هذا الحظر خلال الفترة التي يشارك فيها العضو في أداء أي من الخدمات المذكورة أعلاه والفترة التي تغطيها أي بيانات مالية تاريخية مرتبطة بهذه الخدمات المدرجة.

- الكشف عن العمولات المسموح بها

يجب على العضو في الممارسة العامة الذي لا تحظره هذه القاعدة من أداء خدمات مقابل عمولة أو الحصول عليها والذي يتقاضى أجرًا أو يتوقع أن يحصل على عمولة أن يكشف عن هذه الحقيقة لأي شخص أو كيان يوصي العضو أو يشير إليه بمنتج أو الخدمة التي تتعلق بها اللجنة.

- رسوم الإحالة

يجب على أي عضو يقبل رسوم إحالة للتوصية أو إحالة خدمة CPA إلى أي شخص أو كيان أو يدفع رسوم إحالة للحصول على عميل - أن يفصح عن هذا القبول أو الدفع للعميل.

القاعدة 505 – شكل التنظيم والاسم

لا يجوز للعضو ممارسة المحاسبة العامة إلا بالشكل الذي يسمح به القانون أو اللائحة والذي تتطابق خصائصه مع قرارات المجلس.

لا يجوز للعضو ممارسة المحاسبة العامة تحت اسم شركة مضللة. قد يتم تضمين أسماء واحد أو أكثر من المالكين السابقين في اسم الشركة للمنظمة اللاحقة.

لا يجوز لشركة أن تعين نفسها على أنها "عضو في المعهد الأمريكي للمحاسبين القانونيين المعتمدين" إلا إذا كان جميع مالكي CPA أعضاء في المعهد.

مقارنة قواعد الأخلاق: AICPA وIFAC

على الرغم من أنه يجب على المدققين الالتزام بالمعايير المحددة المعتمدة في كل ولاية قضائية، إلا أن الإلمام بقواعد الأخلاقيات للمحاسبين المحترفين (IESBA) التابعة لمجلس معايير الأخلاقيات الدولية للمحاسبين (IESBA) بالإضافة إلى مدونة قواعد السلوك المهني (AICPA Code) يعد أمرًا ضروريًا. الخطوة الأولى الحاسمة.

عندما تختلف المواصفات، يجب على الأعضاء الالتزام بالمعايير المطبقة الأكثر تقييدًا.

أكثر مماثلة من مختلفة

تتشابه رموز IESBA وAICPA أكثر من كونها مختلفة، على الرغم من أن بعض الاختلافات مهمة.

على سبيل المثال، ينقسم قانون IESBA إلى ثلاثة أجزاء؛

- ينطبق الجزء (أ) على جميع المحاسبين المحترفين.

- الجزء ب، مخصص فقط للأشخاص العاملين في مجال المحاسبة العامة؛ و

- الجزء ج، للأشخاص العاملين في مجال الأعمال، هو كل من لا يعمل في القطاع العام.

لا تقوم AICPA بتقسيم مبادئها وقواعدها بهذه الطريقة. الاختلافات الأخرى أكثر جوهرية.

أما بالنسبة لأوجه التشابه، فإن كلا المدونتين تتناولان الاستقلالية والعناية الواجبة والسرية والإبلاغ الصادق عن المعلومات.

المبادئ الأساسية لكل مدونة متشابهة، فيما عدا أن IESBA يتناول السرية والتسويق كمبادئ (الأخير تحت السلوك المهني) ينطبق على جميع المهنيين.

في المقابل، يتضمن قانون AICPA هذه القواعد المطبقة على أعضاء الممارسة العامة.

إن متطلبات أخلاقيات IESBA للمحاسبين المحترفين في مجال الأعمال، مثل محاسبي الشركات، تشبه إلى حد كبير تلك الموجودة في مدونة AICPA.

ومع ذلك، فإن بعض إرشادات معايير IESBA تكون أكثر شمولاً (على سبيل المثال، الحوافز، والتصرف بخبرة كافية).

المبادئ مقابل القواعد

يُطلق على مدونة IESBA غالبًا رمزًا قائمًا على المبادئ، بينما يعتبر الكثيرون أن كود AICPA يعتمد أكثر على القواعد. وعلى غرار المقارنات بين المعايير الدولية لإعداد التقارير المالية ومبادئ المحاسبة المقبولة عموماً في الولايات المتحدة، قد تكون هذه الأوصاف مضللة.

يجب على المحاسبين المهنيين الالتزام بالمبادئ الأساسية لقانون معايير IESBA وتطبيق "نهج الإطار المفاهيمي" لتحديد مدى امتثالهم للمبادئ الأساسية عندما يعلمون (أو يجب أن يعلموا) أن الظروف أو العلاقات قد تؤثر على امتثالهم.

في حين أن المسؤولية تقع على عاتق المحاسب المهني للقيام بذلك، فإن الجزء الأكبر من قواعد معايير معايير المحاسبة الدولية يصف كيفية تطبيق الإطار المفاهيمي في مواقف محددة.

خاتمة

تشير أخلاقيات المهنة إلى معايير السلوك والقيم والمبادئ التوجيهية المقبولة التي يجب على المهنيين الالتزام بها.

ومن المهم ضمان حماية المصلحة العامة والحفاظ على المصداقية والاحترافية وجودة الخدمة المقدمة للمهنة. تضع المنظمات المهنية قواعد أخلاقية لتوجيه أعضائها في أداء وظائفهم الوظيفية بشكل أخلاقي.

يلعب المحاسبون دورًا حاسمًا في بناء الرفاهية الاقتصادية ويجب أن يعملوا من أجل المصلحة العامة للحفاظ على سمعة مهنتهم. يساعد الالتزام بالمبادئ التوجيهية الأخلاقية على بناء الثقة بين العملاء والمجتمع.