O principal objetivo da gestão bancária é construir um sistema de interação orgânico e ótimo entre os elementos dos mecanismos bancários com vista ao lucro.

Todo banqueiro de sucesso deve desempenhar responsabilidades gerenciais juntamente com atividades bancárias técnicas. Embora um banco seja uma instituição financeira como outras empresas, o seu principal objetivo é maximizar a sua riqueza através da obtenção de lucro. O negócio bancário é diferente de outros tipos de negócios.

Outras empresas podem transferir/transferir seus bens ou serviços da fábrica para o escritório ou para outros lugares distantes e até mesmo exportar para países estrangeiros. Mas os bancos só podem transferir fundos ou estender serviços depois de satisfazerem o pedido de empréstimo da área onde está situado o escritório ou sucursal desse banco.

Uma gestão eficiente pode oferecer serviços de alta qualidade, e uma gestão eficiente pode ser garantida por uma gestão organizacional eficiente. Assim, a gestão profissional é impossível sem cristalizar a autoridade e a responsabilidade de todo o pessoal empregado num banco.

Definição de Gestão Bancária

Existem muitas definições de gestão bancária. Em geral, a gestão bancária refere-se à gestão da atividade estatutária do banco.

A gestão bancária caracteriza-se pelo objecto específico de gestão – relações financeiras ligadas à actividade bancária e outras relações, também ligadas à execução de funções de gestão na banca.

A optimização bem sucedida do rácio “rentabilidade-risco” nas operações de crédito bancário é em grande parte determinada pela utilização de métodos eficazes de gestão bancária. A capacidade de assumir riscos razoáveis é um dos elementos da cultura empreendedora em geral e da cultura bancária.

As seguintes características determinam a confiabilidade da gestão bancária:

- experiência em gestão em análise estratégica, planejamento, desenvolvimento de políticas e funções de gestão;

- qualidade do planejamento;

- gerenciamento de riscos (riscos de crédito, taxa de juros e cambial);

- gestão de liquidez;

- gestão de recursos humanos;

- criação de sistemas de controle: auditoria e monitoramento de auditoria interna de rentabilidade e riscos de liquidez:

- sistema unificado de tecnologia da informação: fluxo de trabalho integrado, contabilidade, análise e controle atual, planejamento estratégico.

Todas as condições anteriores manifestam-se durante a implementação da gestão bancária e seus componentes.

3 Importância da Gestão Bancária – Fundamentação da importância crescente da gestão bancária

O procedimento de gestão do banco é mais desafiador, pois o sistema regulatório sempre existe para controlar a gestão do banco.

3 Importância da Gestão Bancária são;

- Mudança na regulamentação dos bancos.

- Aumento da concorrência devido às mudanças no desenvolvimento tecnológico.

- Mudando o relacionamento internacional.

1. Mudança na regulamentação dos bancos

No final da terceira década do século XX, milhares de bancos em todo o mundo faliram devido à recessão económica chamada Grande Depressão.

Devido à falência do banco, milhões de depositantes sofreram um grande problema, pois não recuperaram o dinheiro depositado. Para proteger os interesses dos depositantes, o regime de seguro de depósitos tornou-se obrigatório para os bancos.

E a partir dessa época, a regulamentação para os bancos começou a se multiplicar sob vários ângulos.

Anteriormente, o recebimento do certificado de registro ou certidão de início de atividade e a apresentação das demonstrações financeiras eram considerados suficientes para os órgãos controladores dos bancos.

Algumas das técnicas seguidas pelas autoridades reguladoras bancárias para controlar as atividades dos bancos comerciais são;

- Direção para o preço certo de serviços bancários.

- Introdução do seguro de depósito.

- Orientação para liquidez adequada.

- Direcionamento para adequação de capital.

- Orientação para aprovação e não aprovação de empréstimo bancário Operação.

- Recrutamento de diretores e direção em relação ao recrutamento e direcionamento de seus deveres e responsabilidades.

- Supervisão, revisão e exame de empréstimos.

- Direção para reserva de adequação, etc.

- Dia após dia, a gestão bancária torna-se mais desafiante com a introdução de regras e regulamentos por parte das autoridades reguladoras bancárias.

2. Aumento da concorrência devido às mudanças no desenvolvimento tecnológico

O número de clientes atendidos e as dimensões da qualidade dos serviços são a base da concorrência. O banco, que presta um serviço melhor e com alta qualidade, tem capacidade de ter sucesso na concorrência.

Dois bancos criam em conjunto novos serviços que proporcionam aos clientes uma vantagem competitiva sustentável.

Por que o novo benefício ou serviço que o banco oferece é único e diferente daquele das outras organizações exige que o bancos comerciais participar no ambiente competitivo multidimensional.

O banco, que consegue atrair mais clientes, pode criar clientes repetidamente. Este ambiente tecnológico absorveu mais investimentos e novas formações.

Assim, a gestão do banco cria uma nova estratégia de serviços bancários ajustada ao competitivo negócio bancário.

3. Mudança no relacionamento internacional

No negócio bancário internacional, o banco enfrenta uma extensa legislação no caso de um novo problema. As relações internacionais, globais ou bilaterais, criam mais concorrência no negócio bancário.

Outros fatores, como o comércio e o comércio internacional, as leis de transferência de fundos, as mudanças nos fatores sociais e culturais, estabelecem um novo gestão operacional sistema que desafia o negócio bancário.

Nesta era da ciência moderna, solução de ambiente competitivo e desenvolvimento das relações internacionais entre os bancos, a gestão do banco segue uma estratégia de fusão dos bancos no negócio bancário internacional.

Todos esses fatores expostos tornam a gestão bancária mais complexa e desafiadora.

Conceitos de Gestão Bancária

Os bancos criam fundos recolhendo poupanças excedentárias como depósitos ou capital dos acionistas ou contraindo empréstimos de outras fontes, incluindo o banco central. Para recolher estes fundos, um banco tem de suportar alguns custos de recolha e outros custos relacionados. Após deduzir o custo dos fundos e outras despesas administrativas, um banco tem que lucrar arrecadando fundos e investindo-os para se tornar um banco eficiente e bem-sucedido.

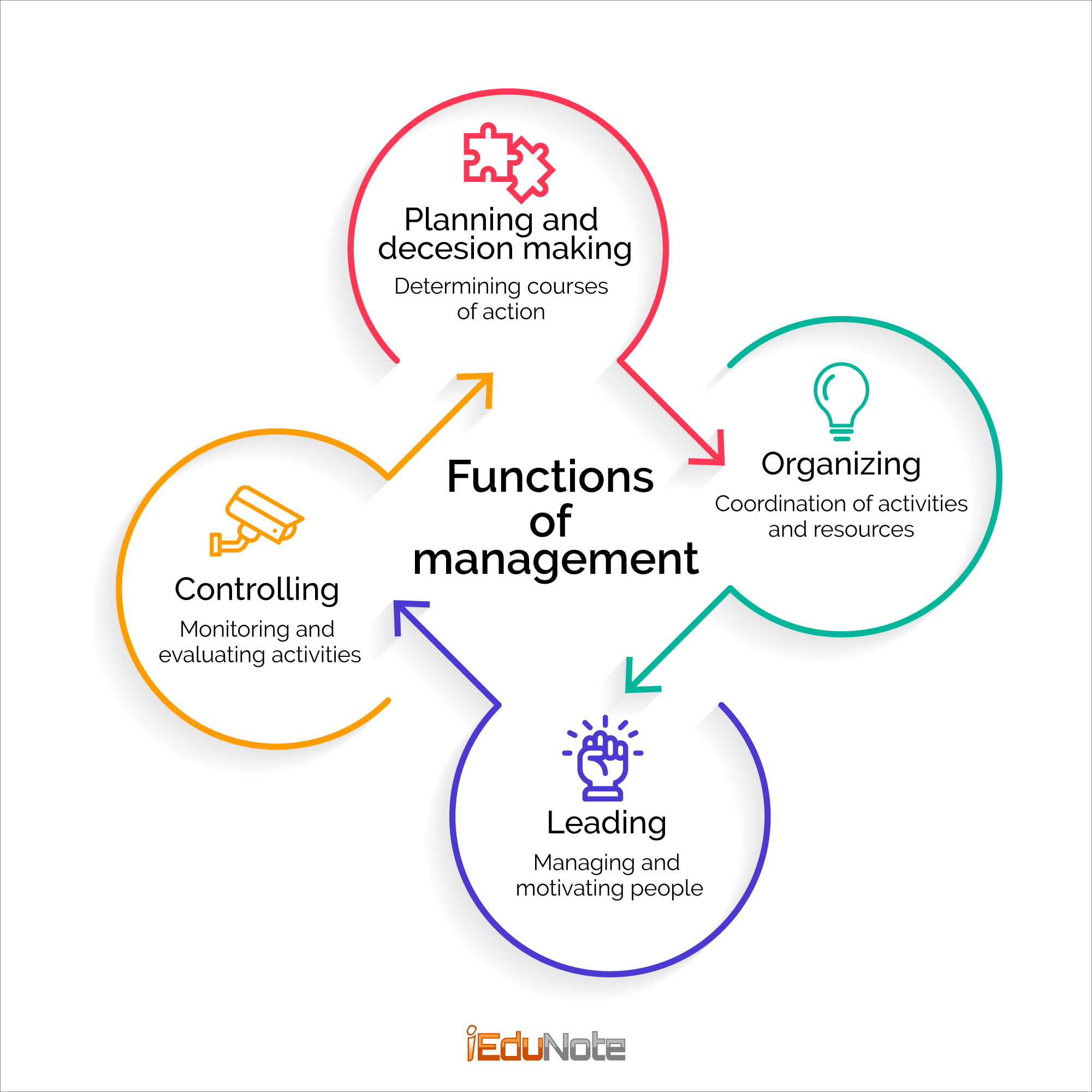

Para construir uma equipe de gestão profissional, um banco precisa selecionar um estrutura organizacional adequada para realizar suas atividades. O processo de gestão bancária é descrito abaixo como um círculo. Mas o processo de gestão começa no planejamento, seguido de organização, coordenação, motivação e controle. A gestão ideal pode ser assegurada pela coordenação adequada de todos estes elementos.

De acordo com Peter F. Drucker, “O gerente tem a tarefa de criar um todo verdadeiro que seja maior do que a soma de nossas partes, uma entidade produtiva que produza mais do que a soma dos recursos investidos nela”.

Os conceitos de gestão bancária são executados na sequência abaixo:

Os elementos da gestão bancária são;

- Planejamento

- Objetivos

- Políticas

- Regras

- Estratégia

- Comunicação

- Organizando

- Coordenação

- Motivador

- Controle

- Relatórios

- Auditoria

- Exame

Planejamento

O processo de gestão bancária começa com o planejamento. Planejamento é a atividade por meio da qual uma empresa traça seu futuro curso de ação. Na gestão bancária, o planejamento dá respostas às questões relacionadas a um banco como um todo ou a uma determinada agência, ou a uma determinada divisão de trabalho. Essas perguntas podem ser como

- Que papel deve ser desempenhado por um banco, agência ou divisão de trabalho?

- Como uma divisão de trabalho contribui para as atividades de outras divisões de trabalho?

- Que tipo de atividades o banco desenvolve?

- O banco está prestando algum serviço excepcional?

A segunda etapa do planejamento é definir metas de longo e curto prazo. Um ponto deve ser lembrado aqui: não estamos falando sobre o planejamento separado de longo e curto prazo. Em vez disso, é considerado aqui um plano com a combinação e coordenação dos objetivos do organismo a longo e curto prazo.

Os objetivos de longo prazo dos bancos identificam alguns tópicos gerais que podem ser alcançados no futuro. Por exemplo

- Qual será o escopo e o tamanho ideais do banco em algum período futuro?

- Que tipo de esforços seriam feitos para desenvolver novos segmentos de mercado?

- Que tipo de ativos de empréstimos constituirão a futura carteira de empréstimos dos bancos?

- Qual será o tamanho de uma divisão de trabalho específica no futuro?

As metas de planejamento de curto prazo descrevem as metas alcançáveis em breve de forma elaborada. A orçamento está anexado a esta parte do planejamento.

Algumas técnicas e ferramentas são úteis para o planejamento. A gestão por objetivo (MBO) é uma delas. MBO não pode ajudar a planejar automaticamente. Mas nas mãos de um gestor bancário eficiente, funciona como uma ferramenta forte e única.

Planejamento é a atividade por meio da qual uma empresa traça seu futuro curso de ação. O resultado do planejamento é desenvolver uma estratégia para utilizar os recursos de uma empresa dentro do ambiente projetado para atingir seus objetivos gerais.

Muitos bancos percebem a importância desta função e possuem departamentos de planejamento com pessoal técnico. Outros fazem isso de forma intermitente.

Objetivos

Objectivos são metas e é para estes resultados que todas as actividades são dirigidas. Os objectivos podem mudar ao longo do tempo, mas são vistos como contratos firmes e vinculativos, uma vez formulados. Os objectivos do Banco são geralmente definidos em termos curtos e concisos e limitados a dez a doze itens. Seguem alguns itens de uma lista dos objetivos de um banco:

- Nosso negócio é a venda de serviços financeiros em Oregon e em mercados regionais, nacionais e internacionais selecionados. Expandiremos nossos negócios em áreas que proporcionem oportunidades sólidas de expansão, atendendo a critérios de lucro predeterminados.

- Lutaremos pela estabilidade na obtenção de crescimento, na aquisição de investimentos de alta qualidade e na prossecução de tácticas sólidas e inovadoras. Através do planeamento estratégico e de uma gestão forte, expandiremos agressivamente as fontes de receitas, mantendo ao mesmo tempo o controlo dos custos.

- Nosso principal objetivo de marketing é aumentar nossa participação no mercado por meio de serviços superiores e produtos adequados, consistentes com os planos estratégicos corporativos.

- A gestão proporcionará continuidade de políticas e orientações. As mudanças serão implementadas rapidamente e de uma maneira que considere as necessidades individuais e corporativas.

- Nosso objetivo é promover as pessoas dentro da organização. No entanto, a expansão para novos campos e a necessidade de talentos especializados podem exigir a contratação de pessoas de outras fontes.

- Somos sensíveis às preocupações sociais e económicas e reconhecemos as nossas responsabilidades como cidadãos corporativos. Apoiamos e participamos em atividades para melhorar as condições sociais e económicas.

Políticas

Após a definição dos objetivos, segue-se naturalmente o estabelecimento das políticas bancárias. As políticas são declarações gerais de entendimentos concebidas para estimular o pensamento e a ação na tomada de decisões. Um exemplo de política bancária pode envolver preços. As políticas auxiliam as pessoas que estão preocupadas com o planejamento.

É difícil conceber a preparação de um orçamento sem o conhecimento das políticas globais. As políticas também servem como um guia geral ou limites dentro dos quais os dirigentes e comitês de um banco podem operar.

Se surgir um conjunto de circunstâncias, o banco tem uma política ou um curso de ação determinado no qual pode confiar para obter orientação. A política atua como uma força de coordenação para estimular o esforço do grupo. As políticas podem aparecer nas atas do conselho de administração ou dos comitês permanentes ou no manual da organização.

Regras

As regras não devem ser confundidas com políticas. Uma regra exige que ações específicas e definitivas sejam tomadas ou não para uma determinada situação. Um banco pode exigir que uma empresa que abre uma conta forneça ao banco uma resolução preparada pelo conselho de administração da empresa autorizando certos indivíduos a assinar cheques e tomar empréstimos de fundos. Isso seria uma regra.

Estratégia

Uma vez formulados os objectivos e políticas de um banco, o próximo passo é chegar a uma estratégia para cumprir essas metas e objectivos. Embora os objectivos representem uma escolha subjectiva quanto à qualidade, direcção e ritmo da empresa, a estratégia é o plano através do qual um banco pode melhor concretizar os objectivos estabelecidos.

Comunicação

Um dos problemas em qualquer empresa de negócios está comunicando os objetivos estabelecidos, políticas e regras de funcionamento a todos os que deles necessitam, e o setor bancário não é exceção.

As regras de operação são essenciais para o setor bancário devido às muitas regras e regulamentos das autoridades reguladoras bancárias.

Os quadros superiores dos bancos estão normalmente em contacto diário próximo e o conhecimento dos vários desenvolvimentos não representa um grande problema. O mesmo se aplica aos agentes de crédito que trabalham em estreita colaboração e estão preocupados com tipos específicos de empréstimos, tais como empréstimos comerciais e ao consumo.

Os canais de comunicação devem estar abertos nas organizações bancárias de filiais e grupos e entre os numerosos funcionários, caixas, contadores, operadores de computador e outros amplamente dispersos pela organização.

Organizando

A estrutura organizacional é o ponto forte extra do gerenciamento de redes sob a égide do planejamento. Após definir os objetivos e regras, são organizados os componentes necessários para atingir a meta.

Louis A. Allen diz. “O processo de identificar e agrupar o trabalho a ser executado, definir e delegar responsabilidade e autoridade e estabelecer relacionamentos para permitir que as pessoas trabalhem juntas de forma mais eficiente na realização dos objetivos.”

Earnest Dale diz: “Organização é o processo estrutural no qual os indivíduos interagem para alcançar os objetivos declarados.”,

O principal objetivo das atividades organizacionais é obter o lucro esperado. Outros fatores de produção podem ser integrados de forma eficaz e eficiente pelas organizações para atingir o objetivo esperado.

Se cada pessoa de uma organização cumprir suas funções de acordo com o plano estabelecido, suas atividades combinadas fazem com que o banco atinja seus objetivos. Se o dever de cada pessoa não for definido adequadamente, as atividades organizacionais tornam-se lentas, confusas e ineficazes.

Se o que deve ser feito não estiver claro, alcançar os objetivos pretendidos torna-se quase impossível. Novamente, sem objetivos bem definidos, as atividades organizacionais são impossíveis. Podemos organizar as atividades dos bancos por tipologias, divisões, áreas geográficas, pisos, etc.

As atividades organizacionais podem ser definidas pela escala de descrição e conclusão do trabalho. Um gerente desempenha todas as funções para atingir a meta. Mas eles serão responsáveis pelas suas áreas de trabalho. O conceito organizacional depende do conceito de segmentação do trabalho.

Uma pessoa deve receber autoridade adequada dentro de suas áreas de trabalho responsáveis. Isso é chamado de delegação de autoridade. O trabalho atribuído cria uma nova responsabilidade de ser responsável pelo trabalho. Os documentos de autoridade não aumentam ou diminuem a responsabilidade que foi atribuída anteriormente. Portanto, a autoridade pode ser delegada, mas a responsabilidade e a prestação de contas nunca podem ser delegadas.

Por delegando autoridade, é feita a descentralização administrativa. Esta descentralização funciona mais quando um gestor limita a autoridade delegada por lei, regras, responsabilidade moral e orçamento.

O resumo é organização está relacionada a um ser humano ser. É criado por meio de relacionamentos interpessoais. A natureza dos seres humanos influencia a organização. Então. todas as ferramentas e regras para desenvolver o capital humano em um banco ajuda um gerente a desenvolver um sistema organizacional.

Coordenação

Coordenação significa trabalhar em conjunto. Dado que as competências de grupo são a questão mais importante na coordenação, devemos também ter em mente que alguma liberdade é essencial para a criatividade.

Portanto, a decisão certa deve ser tomada no momento certo, através de uma coordenação adequada. A coordenação teve a devida importância na gestão bancária durante muito tempo. Diferentes tipos de atividades empresariais, departamentos, divisões e personalidades da organização, se não forem metodicamente coordenados, resultarão em baixo desempenho e confusão na implementação das atividades planeadas.

Quando a autoridade é entregue após uma organização ser dividida em diferentes unidades gerenciais, cada unidade passa a funcionar como uma organização autônoma. De acordo com um planejamento eficaz, um objetivo geral predefinido ajuda a organizar as atividades dos diferentes grupos de uma organização somente quando devidamente coordenado.

Mas se a estrutura organizacional se tornar complexa, será um desafio organizar diferentes grupos com base em objectivos gerais.

Cada departamento goza de algum poder e instalações autônomas de acordo com as normas do processo de gestão. Como cada departamento faz parte do banco, a construção de relações entre os departamentos é essencial para empreender a abordagem correcta na concretização dos objectivos do banco em geral e da unidade em particular.

Todo gerente de banco é basicamente um coordenador e desempenha um papel importante ao direcionar e auxiliar o pessoal que trabalha sob sua área de gestão. Como coordenadores, coordenam o trabalho dos seus subordinados do grupo com outros grupos do banco ou outros grupos externos ao banco.

Quando um gerente de banco é designado para uma gestão de nível médio ou inferior, ele pode ter dificuldade em estabelecer uma relação entre um trabalho não relacionado com os objetivos do seu departamento. Mas um gerente deve motivar seu pessoal a coordenar esse trabalho. Para facilitar a coordenação, são utilizados diferentes tipos de ferramentas. A comunicação é uma delas.

No caso da comunicação, a honestidade é necessária. O fluxo de informações será eficaz se um gerente é honesto ao fornecer treinamento aos seus subordinados. A capacidade de coordenação entre funcionários e horários de trabalho é o pré-requisito para um gerente de sucesso. Um gerente de sucesso se ajusta ao objetivo pessoal dos funcionários e do metas organizacionais por meio de orientação, aconselhamento e direção.

Motivador

A motivação é a questão mais discutida dos dirigentes bancários e do processo de gestão bancária. É a chave para o desempenho do trabalho dos colaboradores com a eficiência necessária. A satisfação das atividades grupais depende disso. O ser humano é a fonte de sua motivação. Um gerente de banco ajuda a criar alguns estímulos entre os funcionários para se automotivarem.

Um gestor de banco deve preocupar-se com a elevada ambição dos seres humanos. A satisfação no trabalho é o pré-requisito para o sucesso. Por outro lado, o sucesso no trabalho influencia a satisfação no trabalho. Todo gestor eficiente precisa descobrir algumas maneiras para que os funcionários possam avaliar seu sucesso. Existem diferentes formas de autoavaliação: por exemplo –

- • Avaliação

- • Avaliação

- • Avaliação de desempenho

- • Classificação de mérito

Cada um deles possui dois procedimentos básicos:

- Avaliação para melhoria da qualidade

- Avaliação para remover pontos fracos

Em cada organização, tais sistemas devem ser estabelecidos, o que ajudará os funcionários a julgarem-se logicamente. Um gestor deve usar as ferramentas de avaliação adequadamente. Além de determinar os critérios de avaliação, os bancos devem assegurar um sistema de avaliação positivo e neutro para estabelecer uma gestão eficiente. Se a avaliação for imparcial e amigável para superar o lado fraco dos colaboradores, eles ficarão motivados para trabalhar adequadamente.

O prémio, honorários e remunerações, medalhas, promoção, transferência para local preferido, formação, viagens e lours, etc., são algumas ferramentas popularmente utilizadas para aumentar a motivação. Um bom sistema de recompensas é necessário para encorajar e reconhecer a contribuição de gestores automotivados.

A maioria das pessoas deseja sucesso em sua vida profissional. Assim, um gestor eficiente dá liberdade aos subordinados para alcançarem uma posição melhor, pois sabem que os funcionários altamente qualificados podem mudar de função para alcançar mais desenvolvimento profissional e alcançar uma posição melhor.

Desta forma, os gestores procuram melhorar a eficiência do trabalho dos colaboradores, dando-lhes liberdade para alcançarem melhores posições profissionais. A motivação eficaz não só aumenta a produtividade, mas também reduz a rotatividade de funcionários em grande medida.

Controle

De todas as funções de gestão no setor bancário, provavelmente a mais bem executada é a de controle. A razão decorre do papel que os bancos comerciais desempenham na nossa sociedade.

Os bancos, mais do que qualquer outra indústria, dependem da confiança do público. Os bancos detêm a maior parte dos saldos de caixa do país e são estreitamente regulamentados por agências reguladoras bancárias que geraram uma infinidade de regras e regulamentos. Altos padrões e precisão são esperados deles.

Relatórios

Existem muitas vias de controle nos bancos comerciais. Os bancos são conhecidos pela infinidade de sistemas de informação possibilitados pela era da informática e pelo consumo de toneladas de papel. Parece haver relatórios disponíveis sobre todas as funções.

Auditoria

Muitos bancos têm um departamento de auditoria que normalmente não emprega um contador externo finlandês para realizar uma auditoria periódica do banco. A auditoria preocupa-se com a revisão da exatidão das transações e com a determinação se tais transações foram registradas em conformidade com os padrões aceitos. princípios contábeis e regulamentos bancários.

Exame

Excelente controle externo é o exame bancário. As autoridades reguladoras federais e/ou estaduais geralmente examinam um banco uma vez por ano e aqueles em dificuldades financeiras com mais frequência.

Conclusão: Base de toda a gestão redonda

Para atingir os objetivos específicos, os gestores dos bancos devem ser eficientes. A precisão da tomada de decisão deve ser garantida para atingir os objetivos com foco no passado, presente e futuro. Isso requer conhecimento e personalidade adequados.

O conhecimento apropriado é aprimorado à luz da educação, treinamento e experiência relevantes. É por isso que o filósofo Sócrates enfatiza a aquisição de conhecimento. Mas segundo Einstein, só o conhecimento não é suficiente para o sucesso.

Em vez disso, a capacidade imaginativa também é altamente necessária. Um gerente de banco deve se concentrar em obter lucros adequados para os acionistas.

Gestores bancários eficientes tomam todas as decisões no contexto das potencialidades presentes e futuras. Eles não podem ignorar o interesse das partes interessadas. É preciso lembrar que não há alternativas para o sucesso de um banco sem um atendimento eficiente e de qualidade.

Deve ser mencionado que os empresários não são os únicos clientes dos bancos na sociedade. Outras pessoas relacionadas com serviços são depositantes de mutuários ou ambos.

Por outro lado, existem diferentes tipos de clientes empresariais. Alguns são produtores, alguns são vendedores e alguns são consumidores. Esses empresários são os donos das grandes, médias ou grandes empresas. Pequenos negócios casas. O gerente do banco deve manter boas relações com todo tipo de cliente para realizar a transação com sucesso.

Um gerente de banco de sucesso deve manter relacionamentos positivos com todos os clientes. Para construir boas relações estáveis, o gestor do banco deve conhecer algumas informações úteis sobre o seu cliente, se não todas, mas alguma coisa.