الهدف الرئيسي لإدارة البنك هو بناء نظام تفاعل عضوي وأمثل بين عناصر الآليات المصرفية بهدف الربح.

يتعين على كل مصرفي ناجح أن يؤدي مسؤوليات إدارية إلى جانب الأنشطة المصرفية الفنية. على الرغم من أن البنك هو مؤسسة مالية مثل الشركات الأخرى، إلا أن هدفه الرئيسي هو تعظيم ثروته من خلال تحقيق الربح. تختلف الأعمال المصرفية عن أنواع الأعمال الأخرى.

يمكن للشركات الأخرى نقل/تحويل سلعها أو خدماتها من المصنع إلى المكتب أو من أماكن بعيدة أخرى حتى يمكنها التصدير إلى دول أجنبية. لكن لا يمكن للبنوك تحويل الأموال أو تقديم الخدمات إلا بعد تلبية طلب القرض في المنطقة التي يقع فيها مكتب أو فرع ذلك البنك.

يمكن للإدارة الفعالة أن تقدم خدمة عالية الجودة، ويمكن ضمان الإدارة الفعالة من خلال الإدارة التنظيمية الفعالة. لذا فإن الإدارة المهنية مستحيلة دون بلورة سلطة ومسؤولية جميع الموظفين العاملين في البنك.

تعريف إدارة البنك

هناك العديد من التعريفات لإدارة البنوك. بشكل عام، تشير إدارة البنك إلى إدارة النشاط القانوني للبنك.

تتميز إدارة البنك بالهدف المحدد للإدارة - العلاقات المالية المرتبطة بالأنشطة المصرفية والعلاقات الأخرى، المرتبطة أيضًا بتنفيذ وظائف الإدارة في الأعمال المصرفية.

يتم تحديد التحسين الناجح لنسبة "مخاطر الربحية" في عمليات الإقراض المصرفي إلى حد كبير باستخدام أساليب إدارة البنوك الفعالة. تعد القدرة على تحمل المخاطر المعقولة أحد عناصر ثقافة ريادة الأعمال بشكل عام والثقافة المصرفية.

تحدد الخصائص التالية موثوقية إدارة البنك:

- الخبرة الإدارية في التحليل الاستراتيجي، والتخطيط، وتطوير السياسات، ووظائف الإدارة؛

- جودة التخطيط؛

- إدارة المخاطر (مخاطر الائتمان وأسعار الفائدة ومخاطر العملة)؛

- إدارة السيولة؛

- إدارة الموارد البشرية؛

- إنشاء أنظمة التحكم: مراقبة التدقيق والمراجعة الداخلية للربحية ومخاطر السيولة:

- نظام تكنولوجيا المعلومات الموحد: سير العمل المتكامل، محاسبة، التحليل والسيطرة الحالية، التخطيط الاستراتيجي.

وتتجلى جميع الشروط المذكورة أعلاه أثناء تنفيذ إدارة البنك ومكوناتها.

3 أهمية إدارة البنك – مبررات زيادة أهمية إدارة البنك

تعتبر إجراءات إدارة البنك أكثر صعوبة حيث أن النظام التنظيمي موجود دائمًا للتحكم في إدارة البنك.

3 أهمية إدارة البنك هي:

- تغيير تنظيم البنوك.

- زيادة المنافسة بسبب تغير التطور التكنولوجي.

- تغيير العلاقات الدولية.

1. تغيير تنظيم البنوك

في نهاية العقد الثالث من القرن العشرين، فشلت آلاف البنوك في جميع أنحاء العالم بسبب الركود الاقتصادي الذي أطلق عليه اسم الكساد الكبير.

وبسبب إفلاس البنوك، عانى ملايين المودعين من مشكلة كبيرة، حيث لم يتمكنوا من استعادة أموالهم المودعة. ولحماية مصالح المودعين، أصبح نظام التأمين على الودائع إلزاميا للبنوك.

ومنذ ذلك الوقت، بدأت القواعد التنظيمية للبنوك تتضاعف من زوايا مختلفة.

في السابق، كان الحصول على شهادة التسجيل أو شهادة بدء العمل وتقديم البيانات المالية كافياً للجهات الرقابية على البنوك.

بعض الأساليب التي تتبعها السلطات التنظيمية المصرفية للسيطرة على أنشطة البنوك التجارية هي:

- الاتجاه للحصول على السعر المناسب ل الخدمات المصرفية.

- مقدمة التأمين على الودائع.

- الاتجاه نحو السيولة الكافية.

- الاتجاه لكفاية رأس المال.

- توجيه بالموافقة وعدم الموافقة قرض مصرفي عملية.

- توظيف المديرين والتوجيه فيما يتعلق بالتوظيف وتوجيه واجباتهم ومسؤولياتهم.

- الإشراف على القروض ومراجعتها وفحصها.

- الاتجاه لاحتياطي الكفاية وما إلى ذلك.

- يوما بعد يوم، تصبح إدارة البنك أكثر صعوبة من خلال إدخال القواعد واللوائح من قبل السلطات التنظيمية المصرفية.

2. زيادة المنافسة بسبب تغير التطور التكنولوجي

إن عدد العملاء الذين يتم خدمتهم وأبعاد جودة الخدمات هو أساس المنافسة. البنك الذي يقدم خدمة أفضل بجودة عالية قادر على النجاح في المنافسة.

يشترك بنكان في إنشاء خدمات جديدة توفر للعملاء ميزة تنافسية مستدامة.

لماذا تكون الميزة أو الخدمة الجديدة التي يقدمها البنك فريدة ومختلفة عن تلك التي تقدمها المؤسسات الأخرى؟ بنوك تجارية للمشاركة في بيئة تنافسية متعددة الأبعاد.

يمكن للبنك، الذي يمكنه جذب المزيد من العملاء، إنشاء عملاء بشكل متكرر. استوعبت هذه البيئة التكنولوجية المزيد من الاستثمار والتدريب الجديد.

لذلك، تقوم إدارة البنك بإنشاء استراتيجية جديدة للخدمات المصرفية المعدلة في العمل المصرفي التنافسي.

3. تغير العلاقات الدولية

في الأعمال المصرفية الدولية، يواجه البنك قدرًا كبيرًا من التشريعات في حالة حدوث مشكلة جديدة. العلاقات الدولية، العالمية أو الثنائية، تخلق المزيد من المنافسة في العمل المصرفي.

هناك عوامل أخرى، مثل التجارة الدولية والتبادل التجاري، وقوانين نقل الأموال، والتغيرات في العوامل الاجتماعية والثقافية، تؤسس لعصر جديد الإدارة التشغيلية النظام الذي يتحدى العمل المصرفي.

في عصر العلم الحديث وحل البيئة التنافسية وتنمية العلاقات الدولية بين البنوك تتبع إدارة البنك إستراتيجية دمج البنوك في العمل المصرفي الدولي.

كل هذه العوامل المذكورة تجعل إدارة البنك أكثر تعقيدا وتحديا.

مفاهيم إدارة البنوك

تقوم البنوك بإنشاء الأموال عن طريق جمع المدخرات الفائضة كودائع أو رؤوس أموال المساهمين أو الحصول على قروض من مصادر أخرى، بما في ذلك البنك المركزي. ولتحصيل هذه الأموال، يتعين على البنك أن يتحمل بعض تكاليف التحصيل والتكاليف الأخرى ذات الصلة. بعد خصم تكلفة الأموال والنفقات الإدارية الأخرى، يجب على البنك أن يستفيد من جمع الأموال واستثمارها ليصبح بنكًا فعالاً وناجحًا.

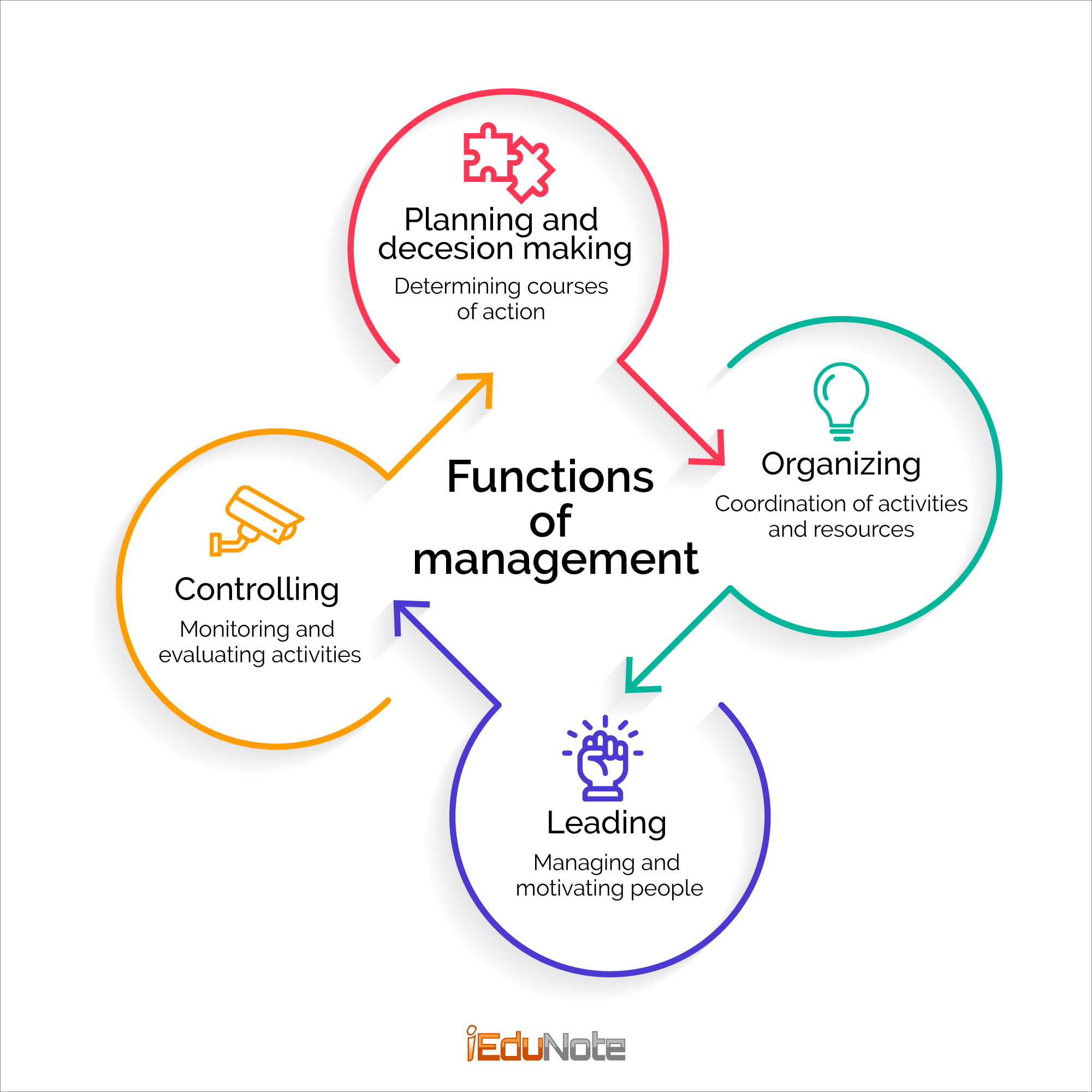

لبناء فريق إدارة محترف، يحتاج البنك إلى اختيار الهيكل التنظيمي المناسب لممارسة أنشطتها. يتم وصف عملية إدارة البنك أدناه على أنها دائرة. لكن ال تبدأ عملية الإدارة من التخطيط، يليه التنظيم والتنسيق والتحفيز والسيطرة. يمكن ضمان الإدارة المثالية من خلال التنسيق المناسب لجميع هذه العناصر.

وفقًا لبيتر ف. دراكر، "تقع على عاتق المدير مهمة إنشاء كل حقيقي أكبر من مجموع أجزائنا، وكيان إنتاجي ينتج أكثر من مجموع الموارد الموجودة فيه."

تعمل مفاهيم إدارة البنك بالتسلسل كما يلي:

العناصر في إدارة البنك هي؛

- تخطيط

- أهداف

- سياسات

- قواعد

- إستراتيجية

- تواصل

- تنظيم

- التنسيق

- تحفيز

- المتابعة

- التقارير

- مراجعة

- فحص

تخطيط

تبدأ عملية إدارة البنك بالتخطيط. التخطيط هو النشاط الذي من خلاله تقوم شركة الأعمال بتخطيط مسار عملها المستقبلي. في إدارة البنوك، يعطي التخطيط إجابات على الأسئلة المتعلقة بالبنك ككل أو فرع معين، أو قسم عمل معين. هذه الأسئلة يمكن أن تكون مثل

- ما هو الدور الذي يجب أن يقوم به البنك أو الفرع أو قسم العمل؟

- كيف يساهم قسم العمل في أنشطة أقسام العمل الأخرى؟

- ما نوع الأنشطة التي يمارسها البنك؟

- هل يقدم البنك أي خدمات استثنائية؟

الخطوة الثانية للتخطيط هي تحديد أهداف طويلة المدى وقصيرة المدى. هناك نقطة واحدة يجب أن نتذكرها هنا، فنحن لا نتحدث عن التخطيط المنفصل طويل المدى والتخطيط قصير المدى. بل يتم هنا النظر في خطة تتضمن الجمع والتنسيق بين أهداف الجسم طويلة المدى وأهداف قصيرة المدى.

تحدد الأهداف طويلة المدى للبنوك بعض الموضوعات العامة التي يمكن تحقيقها في المستقبل. على سبيل المثال

- ما هو النطاق والحجم الأمثل للبنك في فترة زمنية مقبلة؟

- ما نوع الجهود التي سيتم اتخاذها لتطوير قطاعات السوق الجديدة؟

- ما هو نوع أصول القروض التي ستشكل محفظة القروض المستقبلية للبنوك؟

- ما هو حجم قسم العمل المحدد في المستقبل؟

تصف أهداف التخطيط قصيرة المدى الأهداف التي يمكن تحقيقها قريبًا بشكل متقن. أ يتم إرفاق الميزانية بهذا الجزء من التخطيط.

بعض التقنيات والأدوات مفيدة للتخطيط. الإدارة حسب الهدف (MBO) هي واحدة من تلك. لا يمكن لـ MBO أن تساعد في التخطيط تلقائيًا. ولكن في يد مدير بنك فعال، فإنها تعمل كأداة قوية وفريدة من نوعها.

التخطيط هو النشاط الذي من خلاله تقوم شركة الأعمال بتخطيط مسار عملها المستقبلي. نتيجة التخطيط هي تطوير استراتيجية لاستخدام موارد الأعمال ضمن بيئتها المتوقعة لتحقيق أهدافها العامة.

تدرك العديد من البنوك أهمية هذه الوظيفة ولديها أقسام تخطيط مزودة بموظفين فنيين. والبعض الآخر يفعل ذلك بشكل متقطع.

أهداف

الأهداف هي أهداف، ونحو هذه النتائج يتم توجيه جميع الأنشطة. قد تتغير الأهداف بمرور الوقت، ولكن يتم النظر إليها على أنها عقود ثابتة وملزمة بمجرد صياغتها. عادة ما يتم تحديد أهداف البنك بعبارات قصيرة وموجزة وتقتصر على عشرة إلى اثني عشر بندًا. فيما يلي بعض العناصر من قائمة أهداف أحد البنوك:

- يتمثل عملنا في بيع الخدمات المالية في ولاية أوريغون وفي أسواق إقليمية ووطنية ودولية مختارة. سنقوم بتوسيع أعمالنا إلى المجالات التي توفر فرص توسع سليمة تلبي معايير الربح المحددة مسبقًا.

- سنسعى جاهدين لتحقيق الاستقرار في تحقيق النمو والحصول على استثمارات عالية الجودة واتباع تكتيكات سليمة ومبتكرة. ومن خلال التخطيط الاستراتيجي والإدارة القوية، سنقوم بتوسيع مصادر الدخل بقوة مع الحفاظ على السيطرة على التكاليف.

- هدفنا التسويقي الأساسي هو زيادة حصتنا في السوق من خلال الخدمة المتميزة والمنتجات المناسبة المتوافقة مع الخطط الإستراتيجية للشركة.

- ستوفر الإدارة استمرارية السياسات والتوجيهات. سيتم تنفيذ التغييرات بسرعة وبطريقة تراعي احتياجات الأفراد والشركات.

- هدفنا هو تعزيز الناس داخل المنظمة. ومع ذلك، فإن التوسع في مجالات جديدة والحاجة إلى المواهب المتخصصة قد يتطلب توظيف أشخاص من مصادر أخرى.

- نحن حساسون للمخاوف الاجتماعية والاقتصادية وندرك مسؤولياتنا كمواطنين من الشركات. نحن ندعم ونشارك في الأنشطة الرامية إلى تحسين الظروف الاجتماعية والاقتصادية.

سياسات

بعد تحديد الأهداف، يتبع ذلك بطبيعة الحال وضع السياسات المصرفية. السياسات هي بيانات عامة عن التفاهمات التي تم تصميمها لتحفيز التفكير والعمل في عملية صنع القرار. مثال على سياسة البنك قد يتضمن التسعير. تساعد السياسات الأشخاص المهتمين بالتخطيط.

من الصعب تصور إعداد الميزانية دون معرفة السياسات العامة. تعمل السياسات أيضًا كدليل عام أو حدود يمكن لمسؤولي ولجان البنك العمل من خلالها.

في حالة ظهور مجموعة من الظروف، يكون لدى البنك سياسة أو مسار عمل محدد يمكنه الاعتماد عليه للحصول على التوجيه. تعمل السياسة كقوة تنسيق لدعوة الجهود الجماعية. قد تظهر السياسات في محاضر مجلس الإدارة أو اللجان الدائمة أو دليل المنظمة.

قواعد

ولا ينبغي الخلط بين القواعد والسياسات. تتطلب القاعدة اتخاذ إجراءات محددة ونهائية أو عدم اتخاذها لموقف معين. يجوز للبنك أن يطلب من الشركة التي تفتح حسابًا أن تزود البنك بقرار يعده مجلس إدارة الشركة يسمح لأفراد معينين بالتوقيع على الشيكات واقتراض الأموال. هذه ستكون قاعدة.

إستراتيجية

بمجرد صياغة أهداف البنك وسياساته، فإن الخطوة التالية هي التوصل إلى استراتيجية لتحقيق هذه الأهداف والغايات. في حين أن الأهداف تمثل اختيارًا شخصيًا فيما يتعلق بجودة المؤسسة واتجاهها وسرعتها، فإن الإستراتيجية هي الخطة التي يمكن للبنك من خلالها تحقيق الأهداف المحددة على أفضل وجه.

تواصل

واحدة من المشاكل في أي تقوم شركة الأعمال بتوصيل الأهداف المحددةوالسياسات وقواعد العمل لجميع من يحتاج إليها، والخدمات المصرفية ليست استثناء.

تعتبر قواعد التشغيل ضرورية للخدمات المصرفية بسبب القواعد واللوائح العديدة التي تطبقها السلطات التنظيمية المصرفية.

إن كبار المسؤولين في البنوك عادة ما يكونون على اتصال يومي وثيق، ولا تشكل المعرفة بالتطورات المختلفة مشكلة كبيرة. وينطبق الشيء نفسه على مسؤولي الإقراض الذين يعملون معًا بشكل وثيق ويهتمون بأنواع محددة من الإقراض، مثل القروض التجارية والاستهلاكية.

يجب أن تكون قنوات الاتصال مفتوحة في فروع المؤسسات المصرفية ومجموعاتها وبين العديد من الكتبة والصرافين ومحاسبي الحسابات ومشغلي الكمبيوتر وغيرهم من المنتشرين على نطاق واسع في جميع أنحاء المنظمة.

تنظيم

الهيكل التنظيمي هو القوة الإضافية لإدارة هانك تحت مظلة التخطيط. وبعد تحديد الأهداف والقواعد يتم تنظيم المكونات الضرورية لتحقيق الهدف.

يقول لويس ألين. ""عملية تحديد وتجميع العمل الذي يتعين القيام به، وتحديد وتفويض المسؤولية والسلطة، وإقامة العلاقة لتمكين الناس من العمل بكفاءة أكبر معا في تحقيق الأهداف."

يقول إرنست ديل: "التنظيم هو العملية الهيكلية التي يتفاعل فيها الأفراد لتحقيق الأهداف المعلنة."

الهدف الرئيسي للأنشطة التنظيمية هو كسب الربح المتوقع. ويمكن دمج عوامل الإنتاج الأخرى بفعالية وكفاءة من قبل المنظمات لتحقيق الهدف المتوقع.

إذا قام كل شخص في المنظمة بواجباته وفقًا للخطة الموضوعة، فإن أنشطته مجتمعة تجعل البنك يحقق أهدافه. إذا لم يتم تحديد واجبات كل شخص بشكل صحيح، تصبح الأنشطة التنظيمية بطيئة ومربكة وغير فعالة.

إذا كان ما يجب القيام به غير واضح، فإن تحقيق الأهداف المستهدفة يصبح شبه مستحيل. ومرة أخرى، بدون أهداف محددة جيدًا، تصبح الأنشطة التنظيمية مستحيلة. يمكننا تنظيم أنشطة البنوك حسب الأنواع والأقسام والمناطق الجغرافية والطوابق وغيرها.

يمكن تحديد الأنشطة التنظيمية من خلال حجم وصف العمل وإكمال العمل. يقوم المدير بجميع الواجبات لتحقيق الهدف. لكنهم سيكونون مسؤولين عن مجالات عملهم. يعتمد المفهوم التنظيمي على مفهوم العمل

ينبغي منح الشخص السلطة المناسبة في مجالات عمله الخاضعة للمساءلة. وهذا ما يسمى تفويض السلطة. العمل المعين يجعل مسؤولية جديدة لتكون مسؤولاً عن العمل. لا تزيد مستندات السلطة أو تقلل من المسؤولية التي تم تعيينها من قبل. لذا يمكن تفويض السلطة، لكن المسؤولية والمساءلة لا يمكن تفويضها أبدًا.

بواسطة تفويض السلطة، يتم تحقيق اللامركزية الإدارية. تعمل هذه اللامركزية بشكل أكبر عندما يحد المدير من السلطة المفوضة بموجب القانون والقواعد والمسؤولية الأخلاقية والميزانية.

الملخص هو المنظمة مرتبطة بالإنسان كون. يتم إنشاؤه من خلال العلاقات الشخصية. طبيعة البشر تؤثر على المنظمة. لذا. جميع الأدوات والقواعد ل إن تطوير رأس المال البشري في البنك يساعد المدير على تطوير النظام التنظيمي.

التنسيق

التنسيق يعني العمل معًا. ونظرًا لأن مهارة المجموعة هي القضية الأكثر أهمية في التنسيق، فيجب علينا أيضًا أن نضع في اعتبارنا أن بعض الحرية ضرورية للإبداع.

لذلك ينبغي اتخاذ القرار الصحيح في الوقت المناسب من خلال التنسيق المناسب. كان للتنسيق أهمية كبيرة في إدارة البنوك لفترة طويلة. إن اختلاف أنواع الأنشطة التجارية والإدارات والأقسام والشخصيات في المنظمة، إذا لم يتم تنسيقها بشكل منهجي، سيؤدي إلى انخفاض الأداء والارتباك في تنفيذ الأنشطة المخطط لها.

عندما يتم تسليم السلطة بعد تقسيم المنظمة إلى وحدات إدارية مختلفة، تبدأ كل وحدة في العمل كمنظمة مستقلة. وفقًا للتخطيط الفعال، يساعد الهدف العام المحدد مسبقًا في تنظيم أنشطة المجموعات المختلفة للمنظمة فقط عندما يتم تنسيقه بشكل صحيح.

ولكن إذا أصبح الهيكل التنظيمي معقدا، فسيكون من الصعب تنظيم مجموعات مختلفة على أساس الأهداف العامة.

يتمتع كل قسم ببعض السلطة والمرافق المستقلة وفقًا لمعايير عملية الإدارة. وبما أن كل قسم هو جزء من البنك، فإن بناء العلاقات بين الأقسام أمر ضروري لاتخاذ النهج الصحيح في تحقيق أهداف البنك بشكل عام والوحدة بشكل خاص.

كل مدير بنك هو في الأساس منسق، ويلعب دورًا مهمًا من خلال توجيه ومساعدة الموظفين العاملين في مجال إدارته. كمنسق، يقومون بتنسيق عمل مرؤوسيهم في المجموعة مع مجموعات أخرى من البنك أو مجموعات أخرى خارج البنك.

عندما يتم تعيين مدير البنك بإدارة متوسطة أو منخفضة المستوى، فقد يجد صعوبة في إقامة علاقة بين عمل لا علاقة له بأهداف إدارته. ولكن يجب على المدير تحفيز موظفيه للتنسيق مع هذا العمل. لسهولة التنسيق، يتم استخدام أنواع مختلفة من الأدوات. التواصل هو واحد منهم.

في حالة التواصل، الصدق ضروري. سيكون تدفق المعلومات فعالة إذا كان المدير صادقون في توفير التدريب لمرؤوسيهم. تعد القدرة على التنسيق بين الموظف وجدول العمل شرطًا أساسيًا للمدير الناجح. المدير الناجح يتكيف مع الهدف الشخصي للموظفين و الأهداف التنظيمية من خلال التوجيه، والمشورة، والتوجيه.

تحفيز

الدافع هو القضية الأكثر مناقشة بين مسؤولي البنك وعملية إدارة البنك. فهو المفتاح لأداء عمل الموظفين بالكفاءة المطلوبة. أنشطة المجموعة في)د الرضا تعتمد على ذلك. فالإنسان هو مصدر دوافعهم. يساعد مدير البنك في خلق بعض المحفزات بين الموظفين لتحفيز أنفسهم.

ينبغي لمدير البنك أن يهتم بالطموح العالي للبشر. الرضا عن العمل هو شرط النجاح. ومن ناحية أخرى، يؤثر نجاح العمل على الرضا عن العمل. يجب على كل مدير فعال أن يكتشف بعض الطرق حتى يتمكن الموظفون من تقييم نجاحهم. هناك طرق مختلفة للتقييم الذاتي: على سبيل المثال –

- • تقييم

- • توصية

- • مراجعة الأداء

- • تقييم استحقاق

ولكل منها إجراءان أساسيان:

- التقييم لتحسين الجودة

- التقييم لإزالة نقاط الضعف

ويجب في كل منظمة إنشاء مثل هذه الأنظمة التي تساعد الموظفين على الحكم على أنفسهم بشكل منطقي. يجب على المدير استخدام أدوات التقييم بشكل صحيح. إلى جانب تحديد معايير التقييم، يجب على البنوك ضمان وجود نظام تقييم إيجابي ومحايد لتأسيس إدارة فعالة. إذا كان التقييم غير متحيز وودود للتغلب على الجانب الضعيف للموظفين، فسيتم تحفيزهم للعمل بشكل صحيح.

الجائزة، والأتعاب والمكافآت، والميداليات، والترقية، والنقل إلى المكان المفضل، والتدريب، والسفر، وما إلى ذلك، هي بعض الأدوات المستخدمة بشكل شائع لزيادة التحفيز. يعد نظام المكافآت الجيد ضروريًا لتشجيع والاعتراف بمساهمة المديرين الذين لديهم دوافع ذاتية.

معظم الناس يريدون النجاح في حياتهم المهنية. لذا فإن المدير الكفؤ يمنح الحرية لمرؤوسيه للوصول إلى منصب أفضل لأنهم يعلمون أن الموظفين ذوي المهارات العالية قد يغيرون الوظيفة لتحقيق المزيد من التطوير المهني والوصول إلى منصب أفضل.

بهذه الطريقة، يحاول المديرون تحسين كفاءة عمل الموظفين من خلال منحهم الحرية للوصول إلى مناصب مهنية أفضل. التحفيز الفعال لا يرفع الإنتاجية فحسب، بل يزيد أيضًا يقلل من معدل دوران الموظفين الى حد كبير.

المتابعة

من بين جميع وظائف الإدارة في القطاع المصرفي، ربما تكون السيطرة هي أكثر الوظائف التي يتم تنفيذها بدقة. والسبب ينبع من الدور الذي تلعبه البنوك التجارية في مجتمعنا.

تعتمد البنوك، أكثر من أي صناعة أخرى، على ثقة الجمهور. تحتفظ البنوك بالجزء الأكبر من الأرصدة النقدية للدولة وتخضع للتنظيم الدقيق من قبل الهيئات التنظيمية المصرفية التي أنتجت العديد من القواعد واللوائح. ويتوقع منهم معايير عالية ودقة.

التقارير

هناك العديد من السبل للسيطرة في البنوك التجارية. تشتهر البنوك بتعدد أنظمة المعلومات التي أصبحت ممكنة بفضل عصر الكمبيوتر واستهلاك أطنان من الورق. يبدو أن هناك تقارير متاحة عن كل وظيفة.

مراجعة

لدى العديد من البنوك قسم تدقيق لا يوظف عادةً محاسبًا فنلنديًا خارجيًا لإجراء تدقيق دوري للبنك. يهتم التدقيق بمراجعة المعاملات للتأكد من دقتها وتحديد ما إذا كانت هذه المعاملات قد تم تسجيلها وفقًا للمعاملات المقبولة مبادئ المحاسبة واللوائح المصرفية.

فحص

الرقابة الخارجية الممتازة هي فحص البنك. عادةً ما تقوم السلطات التنظيمية الفيدرالية أو الحكومية بفحص البنك مرة واحدة سنويًا، كما تقوم السلطات التنظيمية التي تواجه صعوبات مالية في كثير من الأحيان.

الخلاصة: أساس الإدارة الشاملة

لتحقيق الأهداف المحددة، يجب على مديري هانكس أن يكونوا فعالين. ويجب التأكد من دقة اتخاذ القرار للوصول إلى الأهداف من خلال التركيز على الماضي والحاضر والمستقبل. وهذا يتطلب المعرفة المناسبة و

يتم تعزيز المعرفة المناسبة في ضوء التعليم والتدريب والخبرة ذات الصلة. ولهذا السبب أكد الفيلسوف سقراط على جمع المعرفة. ولكن وفقا لأينشتاين، المعرفة وحدها ليست كافية للنجاح.

بل إن القدرة التخيلية مطلوبة بشدة أيضًا. يجب على مدير البنك التركيز على تحقيق الأرباح المناسبة للمساهمين.

يتخذ مديرو البنوك الأكفاء كل قرار في سياق الإمكانات الحالية والمستقبلية. ولا يمكنهم التغاضي عن مصالح أصحاب المصلحة. ويجب أن نتذكر أنه لا توجد بدائل لتحقيق نجاح البنك دون تقديم خدمة تتسم بالكفاءة والجودة.

ولا بد من الإشارة إلى أن رجال الأعمال ليسوا العملاء الوحيدين للبنوك في المجتمع. الأشخاص الآخرون المرتبطون بالخدمة هم إما مودعون للمقترضين أو كليهما.

ومن ناحية أخرى، هناك أنواع مختلفة من العملاء التجاريين. بعضهم منتجون، وبعضهم بائعون، وبعضهم مستهلكون. رجال الأعمال هؤلاء هم أصحاب الشركات الكبيرة أو المتوسطة أو أعمال صغيرة منازل. يجب على مدير البنك الحفاظ على علاقات جيدة مع كل نوع من العملاء لإجراء المعاملة لتحقيق النجاح.

يجب على مدير البنك الناجح أن يحافظ على علاقات إيجابية مع كل عميل. لبناء علاقات جيدة ومستقرة، يجب على مدير البنك أن يعرف بعض المعلومات المفيدة عن عميله، إن لم يكن كلها باستثناء شيء ما.