السعر هو التضحية التي يقدمها المستهلكون للحصول على السلعة. إنهم حساسون جدًا لما يضحون به من أجل المنتج. عند تحديد الأسعار، يجب على المسوقين مراعاة قدرة المستهلكين على الدفع، والطلب على المنتج الموجود، والتكلفة التي ينطوي عليها إنتاج السلعة، والتكاليف والأسعار والعروض المقدمة من منافسيهم.

معنى السعر

السعر هو ما يجب على المستهلك أن يتخلى عنه للحصول على المنتج. إنه تمثيل للقيمة الموضوعة على المنتج لأغراض التبادل. جزئيًا، يتم تحديد هذه القيمة من قبل مدير التسويق. يتحمل المسوقون تكاليف معينة في صنع المنتج ومعالجته وتخزينه وبيعه.

عادة ما يتم تغطية هذه التكاليف في سعر البيع باستثناء بعض التوقعات. يسعى المسوقون للحصول على بعض التعويضات الإضافية مقارنة بالتكاليف الفعلية، حتى يحققوا بعض الأرباح. ومن ثم تصبح التكاليف وتوقعات الربح هي القيمة التي يضعها مسؤول التسويق على المنتج.

لا يحدد المسوق دائمًا قيمة المنتج. يساعد المشترون أيضًا في تحديد القيمة من خلال أنماط الشراء الخاصة بهم. يخصص المشترون أموالهم للسلع والخدمات التي تزيد من فوائدهم القصيرة و/أو الطويلة الأجل.

وبالتالي، يضع المشترون قيمة مقايضة على منتج الشركة من خلال الموازنة بين فوائد الحصول على المنتج مقابل تكلفة التخلي عن شراء منتجات أخرى أو الاحتفاظ بأموالهم.

سيتم موازنة سعر المنتج بين قيمة البائع وقيمة المقايضة للمشتري. عندما يكون هذين متشابهين، فإن السعر سيكون مناسبا. إذا لم تتطابق، فلا بد أن تحدث بعض التغييرات في القيم، وإلا سيفشل المنتج في السوق، أي لن يتم بيعه بشكل جيد.

طبيعة قيمة المنتج تحدد المشاكل المتعلقة بالسعر. بالإضافة إلى التكاليف، فإن توقعات البائع للربح وقيم المقايضة للمشتري هي متغيرات.

ليس لدى جميع البائعين نفس توقعات الربح، وليس لدى جميع المشترين نفس التصور لفوائد امتلاك المنتج مقابل الاحتفاظ بالمال أو شراء منتج آخر.

بشكل عام، يعكس سعر المنتج القيم الشخصية للبائع والمشتري. على وجه التحديد، السعر له دور مختلف إلى حد ما، حيث يعمل كآلية فنية للمفاوضات بين الأفراد ومجموعات الأفراد الذين لديهم سلع أو خدمات أو أموال للتداول.

السعر هو القاسم المشترك الذي يسمح للبائعين والمشترين بإجراء التقييمات وإكمال عمليات التبادل.

كمسوق، يجب أن تضع في اعتبارك أن السعر هو وسيلة لتخصيص الموارد الشحيحة للدولة. تميل المواد الخام والمنتجات والخدمات التي يعاني نقص المعروض منها نسبيًا إلى أن تكون ذات قيمة أعلى من تلك المتاحة بسهولة. ومن خلال نظام التسعير، يستطيع البائعون والمشترون ترتيب أولوياتهم بشكل أفضل والاستفادة بشكل أفضل من موارد الاقتصاد.

يعد السعر متغيرًا تسويقيًا مهمًا للغاية يؤثر بشكل مباشر على مبيعات الشركة وأرباحها. للسعر أيضًا قيمة رمزية كبيرة، فهو ينقل المعلومات حول الشركة إلى المشترين المحتملين.

يجب أن يدرك المسوق أن أسعار منتجاته تؤثر بشكل كبير على مبيعاته وأرباحه. الزيادة أو النقصان في السعر يمكن أن يعني زيادة أو انخفاض الإيرادات.

هذا الافتراض ليس واقعيًا دائمًا نظرًا لأن تغيرات الأسعار تغير المفاضلة بين التكلفة والعائد للمشتري. وبشكل عام، عندما يرتفع السعر، ينخفض طلب المستهلك، والعكس صحيح. لكن إجمالي مبيعات التاكا يمكن أن يزيد على الرغم من انخفاض الطلب.

وبالمثل، يمكن أن يرتفع إجمالي مبيعات التاكا عندما تنخفض الأسعار، ويزداد طلب المستهلكين بشكل كبير. على الرغم من أن المستهلكين حساسون لتغيرات الأسعار، إلا أن درجة الحساسية تعتمد على عوامل كثيرة مثل الوضع المالي للمستهلك، وتوافر المنتجات الجديدة، وما إلى ذلك.

يعد السعر الذي يحدده مسؤول التسويق مهمًا أيضًا حيث يربط المستهلكون سعر المنتج بعوامل مثل الجودة والتقدم والحالة الاجتماعية والرضا النفسي وما إلى ذلك.

إنهم عادةً ما يعادلون الأسعار المرتفعة مع منتجات ذات جودة أفضل وحديثة وأكثر عصرية. وتنتقل هذه الصورة إلى منتجات الشركة الأخرى والشركة نفسها، مما يؤثر على مستقبل الشركة.

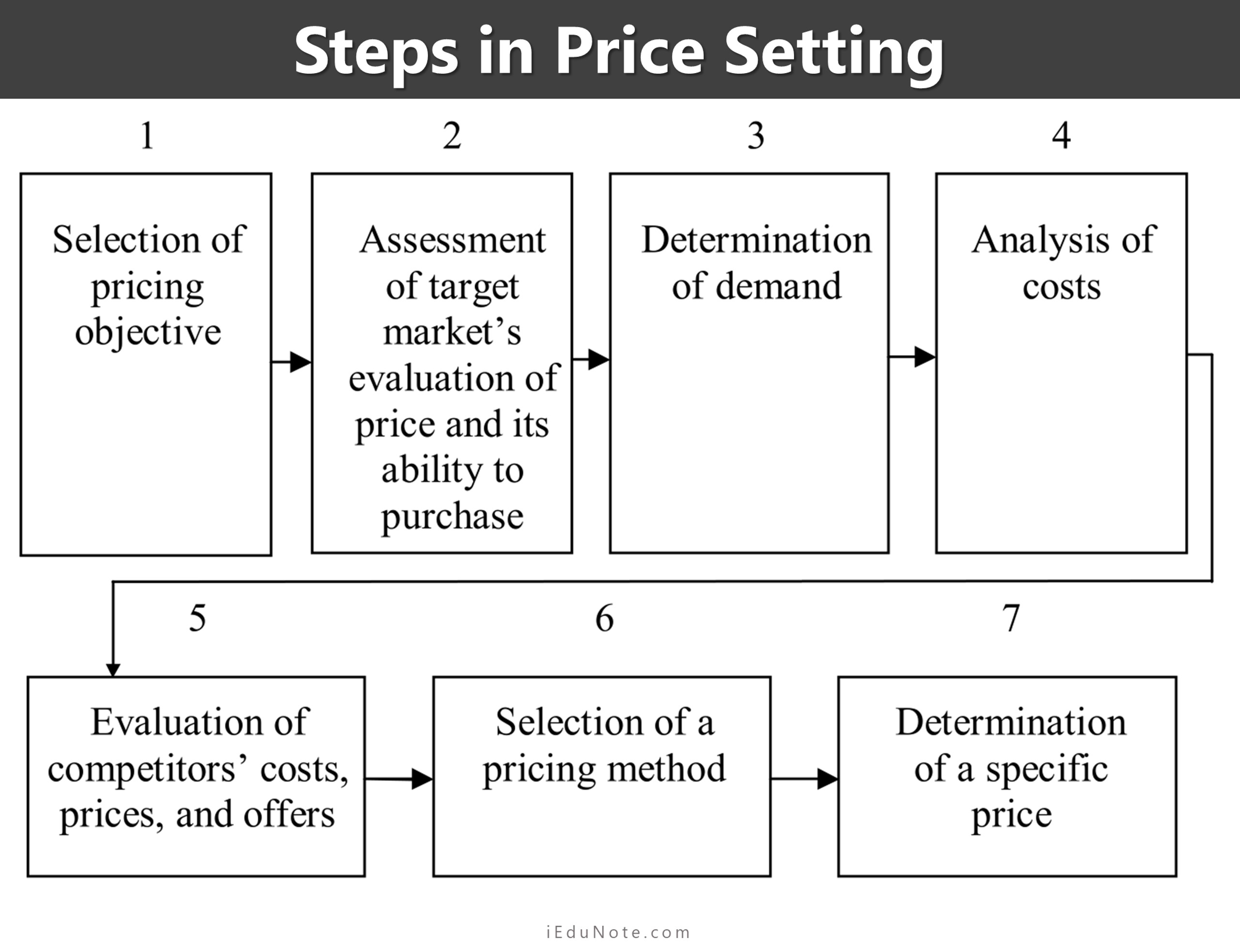

خطوات تحديد الأسعار – مراحل تحديد الأسعار

لقد درسنا بالفعل طبيعة وأهمية السعر. لقد حان الوقت الآن للانتقال إلى المراحل المتبعة في تحديد الأسعار. يمثل تحديد السعر لأول مرة تحديًا حقيقيًا للشركة، وتواجه هذا الموقف عندما تخطط لإطلاق منتج جديد أو تقديم منتج موجود في قناة أو منطقة توزيع جديدة، أو عندما تشارك في عرض.

عند وضع سياسة التسعير الخاصة بها، يجب على الشركة أن تأخذ في الاعتبار عدة عوامل وتستمر في اتباع عملية منطقية تتكون من سبع خطوات.

- اختيار هدف التسعير؛

- تقييم تقييم السوق المستهدف للسعر وقدرته على الشراء؛

- تحديد الطلب

- تحليل التكاليف؛

- وتحليل تكاليف المنافسين وأسعارهم وعروضهم؛

- اختيار طريقة التسعير؛ و،

- تحديد سعر معين.

ويوضح الشكل التالي مراحل تحديد الأسعار.

1. أهداف التسعير

غالبًا ما يكون تسعير السلع والخدمات عاملاً حاسماً في نجاح تشغيل منظمات الأعمال.

على الرغم من أن مكونات التسعير الأساسية (التكاليف، والمنافسة، والطلب، والأرباح) هي نفسها بالنسبة لجميع الشركات، فإن المزيج الأمثل من هذه العوامل يختلف وفقا لطبيعة المنتجات والأسواق وأهداف الشركة.

تتمثل مهمة المدير في تطوير وتنفيذ استراتيجية تسعير تلبي احتياجات شركة معينة في وقت معين.

ويلاحظ العديد من الطرق المختلفة لتسليم الأسعار.

غالبًا ما يتم تحديد الأسعار من قبل الإدارة العليا وليس من قبل التسويق أو مندوبي المبيعات في الشركات الصغيرة. وبالمقارنة، يتعامل مديرو الأقسام وخط الإنتاج مع أسعار الشركات الكبيرة باتباع سياسات وأهداف التسعير العامة للإدارة العليا.

إن اختيار هدف التسعير يعني اتخاذ قرار مسبق بما تريد الشركة تحقيقه من خلال تقديم منتجها. تصبح استراتيجية المزيج التسويقي، بما في ذلك السعر، أسهل إذا تمكنت الشركة من تحديد السوق المستهدف ووضعه بشكل صحيح.

يمكن للشركة أن تحدد سعر منتجها بسهولة إذا تمكنت من تحديد أهدافها بوضوح. أهداف التسعير هي أهداف عامة تصف دور السعر في خطط المنظمة طويلة المدى. سوف تؤثر أهداف التسعير على القرارات في معظم الأحيان

يجب أن تكون الأهداف متوافقة مع الأهداف العامة للمنظمة. ونظرًا لتعدد المجالات المعنية، غالبًا ما يستخدم المسوق أهدافًا تسعيرية متعددة. سنلقي نظرة هنا على بعض أهداف التسعير النموذجية التي يتبعها مديرو التسويق.

يمكن للشركة تحقيق أحد الأهداف الستة الرئيسية من خلال تسعيرها، مثل البقاء، أو الحد الأقصى للربح الحالي، أو الحد الأقصى لنمو المبيعات، أو قيادة جودة المنتج، أو تعظيم الإيرادات الحالية، أو الحد الأقصى من قشط السوق.

نجاة

هدف التسعير الأساسي هو البقاء على قيد الحياة. لن تتسامح معظم المنظمات مع الخسائر قصيرة المدى، والاضطرابات الداخلية، وأي صعوبات أخرى ضرورية للبقاء على قيد الحياة.

نظرًا لأن السعر متغير مرن وسهل التعديل، فإنه يستخدم أحيانًا لزيادة حجم المبيعات لتتناسب مع نفقات المنظمة. إذا كانت الشركة تعاني من الطاقة الفائضة، أو المنافسة الشديدة، أو تغير رغبات المستهلك، فيمكنها متابعة هدف البقاء. إنه هدف قصير المدى تسعى إليه شركات مختلفة لضمان البقاء.

تقوم الشركات هنا بتخفيض الأسعار دون مراعاة هامش الربح لتغطية التكاليف المتغيرة وبعض التكاليف الثابتة للحفاظ عليها.

الحد الأقصى للربح الحالي

وهو هدف تسعير آخر تسعى إليه العديد من الشركات، حيث تحدد سعرًا يضمن أقصى ربح حالي.

لا يضمن هذا الهدف دائمًا تحقيق أقصى قدر من الربح، خاصة على المدى الطويل، لأنه يتجاهل تأثيرات متغيرات المزيج التسويقي الأخرى، والقيود القانونية على السعر، والعوامل البيئية. ردود أفعال المنافسين. والمشكلة الأخرى المرتبطة بها هي أن الشركة تحدد السعر هنا، مع الأخذ في الاعتبار دالتي الطلب والتكلفة، والتي يصعب تقديرها بدقة.

الحد الأقصى لنمو المبيعات

إن السعي لتحقيق هذا الهدف يعني تحديد الأسعار عند أدنى مستوى لضمان الحد الأقصى من المبيعات لخفض تكاليف الوحدة، وبالتالي زيادة الربح على المدى الطويل.

يمكن أيضًا تسمية هذا بتسعير اختراق السوق، ويُنظر إلى المستهلكين هنا على أنهم حساسون للغاية للأسعار. ولمتابعة هذه الاستراتيجية، لا بد أن تسود ثلاثة شروط.

السوق حساس للسعر. يتم تحفيز نمو السوق من خلال انخفاض الأسعار. تجربة الإنتاج المتراكمة تقلل من تكاليف الإنتاج والتوزيع؛ يتم تثبيط المسابقات الفعلية والمحتملة بسبب السعر المنخفض.

قيادة جودة المنتج

قد يكون لدى الشركة هدف قيادة جودة المنتج في السوق. إذا كانت الشركة تهدف إلى أن تكون الشركة الرائدة في مجال جودة المنتج في السوق، فيمكنها متابعة هدف التسعير هذا.

هنا تحدد الشركة الأسعار بمستوى أعلى (مقارنة بالمنافسين) لتعطي السوق فكرة أن منتجها متفوق من حيث الجودة والمتانة والأداء الوظيفي وما إلى ذلك (من الواضح أنها تنتج منتجًا عالي الجودة).

يتم أيضًا فرض سعر مرتفع هنا لتغطية جودة المنتج العالية وتكاليف البحث والتطوير المرتفعة.

تعظيم الإيرادات الحالية

هنا يتم تحديد السعر بناءً على دالة الطلب لتعظيم إيرادات المبيعات. ومن المأمول أن يتم تحقيق نمو الحصة السوقية وتعظيم الأرباح على المدى الطويل إذا تم السعي لتحقيق هذا الهدف.

أقصى قدر من القشط في السوق

في هذا الهدف، يتم تحديد السعر عند مستوى مرتفع. ويتم تحقيق هذا الهدف، خاصة في المنتجات الجديدة أو المبتكرة، على أمل أن تشتري بعض الشرائح المنتج بسبب حداثته، حتى لو دفعوا سعرًا أعلى.

وعندما تصبح هذه الشرائح حمضية، تقوم الشركة بتخفيض الأسعار لجذب شرائح جديدة وتتبع نفس الأسلوب طالما يتم بيعها وبالتالي تخطي السوق.

في ظل الظروف التالية، تعمل استراتيجية القشط السوقي:

- إذا كان هناك عدد كاف من المشترين لديهم ارتفاع الطلب الحالي.

- إذا كانت تكاليف الوحدة لإنتاج حجم صغير ليست عالية جدًا، فإنها تلغي رسوم تحصيل ما ستتحمله حركة المرور.

- إذا كان السعر الأولي المرتفع لا يجذب المزيد من المنافسين إلى السوق.

- إذا كان السعر المرتفع ينقل صورة منتج متفوق.

أهداف التسعير الأخرى

هناك بعض أهداف التسعير الأخرى، بعضها تتبعه منظمات الأعمال والبعض الآخر تتبعه المنظمات غير الربحية أو الاجتماعية أو العامة.

وهي: تحقيق حصة سوقية مستهدفة، وتحقيق عائد مستهدف على الاستثمار، وتعظيم التدفق النقدي، ومواجهة المنافسة أو منعها، واستقرار الأسعار، ودعم المنتجات الأخرى، واسترداد التكاليف الجزئي (قد تتبعه مؤسسة تعليمية)، واسترداد التكلفة الكاملة (قد تتبعه عيادة أمومة غير ربحية)، وسعر اجتماعي موجه إلى حالات الدخل المتباينة للعملاء المختلفين (قد تتبعه شركة مسرحية غير ربحية).

ولنجري الآن مناقشة قصيرة عنهم:

تحقيق حصة سوقية مستهدفة

هنا، سيقوم مسؤول التسويق بتقدير إجمالي إمكانات السوق وتحديد الحصة التي يجب أن يحصل عليها المنتج في ظل المنافسة. سيقوم المسؤول التنفيذي بعد ذلك بتقدير مدى ارتفاع (أو انخفاض) السعر الذي يجب تحديده لتحقيق تلك الحصة في السوق.

تحقيق العائد المستهدف على الاستثمار

هدف التسعير الأكثر واقعية هو تحقيق عائد مستهدف على الاستثمار. وهنا يقوم المسوق أولاً بتحديد التكاليف الإجمالية لصنع وبيع عدد معين من الوحدات، بما في ذلك التكاليف المتغيرة والتكاليف الثابتة.

وبعد ذلك، يقرر العائد المطلوب على هذا الاستثمار. ومن تلك النقطة، سيقوم المسؤول التنفيذي بحساب السعر الذي سيحقق هذا المستوى من الربحية.

على سبيل المثال:

| التكلفة الإجمالية لإنتاج وبيع 1,000,000 وحدة = 1,000,000 دولار العائد المرغوب على الاستثمار = 15% الأرباح المستهدفة = 150.000 دولار سعر البيع لكل وحدة (لـ 1,000,000 وحدة) = 1.15 دولار |

تعظيم التدفق النقدي

وبموجب هذا الهدف، قد يقرر المسؤول التنفيذي عن التسويق تسعير المنتج لتعظيم التدفق النقدي. من المفترض أن المبيعات مرادفة للنقد. ولكن في كثير من الحالات، تتم عمليات الشراء عن طريق الائتمان.

إذا كان يتعين على الشركة أن تدفع لمورديها قبل أن يدفع عملاؤها، فإن التدفقات النقدية الداخلة ستكون أبطأ من التدفقات النقدية الخارجة. وللتغلب على هذه المشكلة، قد يتعين على المسؤول التنفيذي للتسويق حث المستهلكين إما على الدفع نقدًا أو الدفع في وقت أقرب من غير ذلك.

وهنا يمكن للمسوق أن يجعل السعر النقدي أكثر جاذبية للمشترين من السعر الائتماني أو ما هو متاح من البائعين الآخرين.

تلبية أو منع المنافسة

هناك موقف قد يكون فيه المسوق مهتمًا بالمنافسة في السوق أكثر من اهتمامه بالأداء الفعلي للمنتج.

في مثل هذه الحالات، يجوز له تسعير المنتج لإبطال السعر كمتغير تسويقي أو تثبيط المنافسة المحتملة من دخول السوق.

استقرار الأسعار

يحاول المسوق هنا تحديد سعر ثابت للمنتج بحيث يعرف كل من المشترين التنفيذيين والمحتملين السعر المتوقع والتخطيط له.

لتحقيق استقرار الأسعار، سيواجه المسؤول التنفيذي عن التسويق عمومًا تغيرات الأسعار التنافسية عند حدوثها، مما يقلل من فوائد تعديل الأسعار ويؤدي إلى سعر أكثر استقرارًا، مما قد يساعده في الاحتفاظ بعملائه.

دعم المنتجات الأخرى

هناك مواقف يستخدم فيها المسوق منتجًا كقائد خسارة حيث يتم تكبد خسارة المنتج لتعزيز مبيعات وأرباح المنتجات الأخرى ضمن مزيج منتجات الشركة. وقد يفعل ذلك على أمل تعظيم إجمالي أرباح الشركة بدلاً من أرباح العناصر الفردية. تم العثور على هذا الهدف ليكون فعالا عندما يكون هناك اتساق كبير داخل

2. تقييم تقييم السوق المستهدف للسعر وقدرته على الشراء

على الرغم من أنه من المفترض أن السعر يمثل مشكلة مهمة للعملاء، إلا أن السعر يعتمد على نوع المنتج ونوع السوق الذي تستهدفه الشركة.

من خلال تقييم تقييم أسعار السوق المستهدفة، يكون المسوق في وضع أفضل لمعرفة مقدار التركيز الذي يجب وضعه على السعر. قد تساعد المعلومات المتعلقة بتقييم أسعار السوق المستهدفة أيضًا المسوق في تحديد مدى قدرة الشركة على تحديد أسعارها فوق المنافسة.

إن فهم القوة الشرائية للمشترين ومعرفة مدى أهمية المنتج بالنسبة لهم مقارنة بالمنتجات الأخرى يساعد المسوقين على تقييم تقييم سعر السوق المستهدف بدقة.

3. تحديد الطلب

يعتمد مستوى الطلب على المنتج على مستويات الأسعار المحددة، وبالتالي يكون له تأثيرات مختلفة على الأهداف التسويقية للشركة المعنية. يمكننا فهم العلاقات بين السعر والطلب من خلال جدول الطلب.

يخبرنا جدول الطلب بمقدار الطلب (البيع) على المنتج بأسعار مختلفة. ومن المعروف أن العلاقة بين السعر والكمية علاقة عكسية باستثناء بعض الاستثناءات. وهذا يعني أنه سيتم طلب أقل إذا تم فرض سعر مرتفع، وسيتم طلب المزيد إذا تم فرض سعر أقل، مما يعني أن المشترين حساسون للسعر.

في حالة السلع المتخصصة أو الفاخرة، قد تؤدي زيادة السعر إلى زيادة الطلب لأن المشترين يرسمون علاقة بين السعر والجودة: فهم يأخذون السعر الأعلى للدلالة على عنصر أفضل أو أكثر حصرية. سنناقش الآن العوامل التي تؤثر على حساسية الأسعار لدى المشترين.

العوامل المؤثرة على حساسية الأسعار

تسعة عوامل تؤثر على حساسية الأسعار، كما حددها ناجل. هم:

- تأثير القيمة الفريدة: عندما يعتبر المشترون المنتج أكثر تميزًا، فعادةً ما يكونون أقل حساسية للسعر.

- تأثير الوعي البديل: عندما يكون المشترون أقل وعيًا بالبدائل، يصبحون أقل حساسية للسعر.

- تأثير المقارنة الصعبة: عندما لا يتمكن المشترون من مقارنة جودة البدائل بسهولة، فإنهم عادة ما يكونون أقل حساسية للسعر.

- إجمالي تأثير الإنفاق: إذا كانت نفقات المنتج أقل من النسبة إلى دخل المشترين، فإنهم أقل حساسية للسعر.

- تأثير المنفعة النهائية: كلما قل الإنفاق مقارنة بالتكلفة الإجمالية للمنتج النهائي، كلما كان المشترون أقل حساسية للسعر.

- تأثير التكلفة المشتركة: عندما يتحمل طرف آخر جزءًا من التكلفة، يكون المشترون أقل حساسية للسعر.

- تأثير الاستثمار الغارق: إذا تم استخدام المنتج مع الأصول التي تم شراؤها مسبقًا، فسيكون المشترون أقل حساسية للسعر.

- تأثير جودة السعر: عندما يُفترض أن المنتج يتمتع بجودة أو مكانة أو حصرية أكبر، يكون المشترون أقل حساسية للسعر.

- تأثير المخزون: عندما لا يتمكن المشترون من تخزين المنتج، فإنهم يصبحون أقل حساسية للسعر.

طرق تقدير منحنيات الطلب

يمكن استخدام عدة طرق لقياس منحنى الطلب على منتج الشركة.

وتناقش أدناه:

أولا، يمكن تحليل البيانات الموجودة عن الأسعار السابقة والكميات المباعة وعوامل أخرى إحصائيا.

ثانياً، يمكن إجراء تجارب الأسعار إما عن طريق تقدير منحنى الطلب بناءً على بيانات المبيعات داخل المتجر لمنتج ما بأسعار مختلفة أو بيع المنتجات بأسعار مختلفة في مناطق مختلفة ومعرفة تأثيرها على المبيعات.

ثالثًا، قد يتم سؤال المشترين عن المبلغ الذي سيشترون به المنتج بأسعار مختلفة.

مرونة سعر الطلب

إنها الاستجابة النسبية للتغيرات في الكمية المطلوبة للتغيرات في السعر. ينبغي أن تؤخذ مرونة السعر بعين الاعتبار عند تحديد الأسعار.

إذا كان التغير في السعر لا يؤثر على موقف الطلب، فيمكننا أن نسميها حالة طلب غير مرنة، وحالة الطلب المرنة هي حيث يؤثر تغير طفيف في السعر بشكل كبير على موقف الطلب. المنتج الذي يكون الطلب عليه مرنًا، يمكن للمسوقين ضمان زيادة المبيعات عن طريق خفض الأسعار.

تعتمد مرونة الطلب على عدة شروط، ومن المرجح أن يكون الطلب على السلعة أقل مرونة في حالة توفر الشروط التالية:

- حيث يكون عدد البدلاء أو المنافسين قليل العدد؛

- عندما لا يلاحظ المشترون التغير (الزيادة) في السعر بسهولة؛

- حيث يكون المشترون مخلصين نسبيًا للعلامة التجارية؛ و،

- حيث يعتبر المشترون أن زيادة الأسعار أمر منطقي.

4. تحليل التكلفة

عند تحديد الأسعار، تعتبر الشركة تكاليف الإنتاج والتوزيع والتكاليف الأخرى بمثابة مرونة الطلب.

للبقاء في العمل، يتعين على الشركة تحديد الأسعار التي تغطي جميع تكاليفها.

هنا سنناقش؛

- أنواع التكاليف،

- سلوك التكلفة عند مستويات مختلفة من الإنتاج لكل فترة،

- سلوك التكلفة كدالة للإنتاج المتراكم

- سلوك التكلفة كوظيفة للعرض التسويقي المتمايز، و،

- التكلفة المستهدفة، في فهم كيفية تقدير التكاليف.

أنواع التكاليف

ترتبط التكاليف بإنتاج أي سلعة أو خدمة. تحديد تكاليف الإنتاج يتطلب التمييز بين التكاليف الثابتة والتكاليف المتغيرة.

والتكلفة التي لا تتغير باختلاف كمية الإنتاج يمكن تسميتها بالتكاليف الثابتة مثل إيجار المنزل ورواتب المديرين التنفيذيين وغيرها. فتكلفة استئجار مصنع مثلا لا تتغير لأن الإنتاج يزيد من وردية واحدة إلى فترتين. يوم.

ومن ناحية أخرى، ترتبط التكاليف المتغيرة ارتباطا مباشرا بكمية الإنتاج. فهي تزيد الإنتاج وتنخفض مع انخفاض الإنتاج، مثل تكلفة المواد الخام. هذه التكاليف عادة ما تكون ثابتة لكل وحدة. متوسط التكلفة المتغيرة هو التكلفة المتغيرة لكل وحدة منتجة.

ويتم حسابها بقسمة التكاليف المتغيرة على عدد الوحدات المنتجة. إجمالي التكاليف هو مجموع التكاليف الثابتة والمتغيرة. في عملية تثبيت الأسعار، تفرض الشركة عادةً سعرًا يغطي تكلفتها الإجمالية على الأقل.

سلوك التكلفة عند مستويات مختلفة من الإنتاج لكل فترة

تختلف تكاليف الإنتاج باختلاف مستويات الإنتاج لأن معدل الاستخدام يختلف كما تختلف التكاليف الثابتة لكل وحدة. يجب أن تجد الإدارة مستوى الإنتاج الأمثل للحفاظ على التكلفة الثابتة لكل وحدة عند الحد الأدنى.

سلوك التكلفة كدالة للإنتاج المتراكم

تستمر تكاليف الإنتاج لكل وحدة في الشركة في الانخفاض مع زيادة إنتاجها إلى مستوى معين لأنها تتراكم الخبرة مع تقدمها.

على سبيل المثال، إذا كانت الشركة تنتج 50000 وحدة لكل وحدة، فقد تكون تكلفة الإنتاج 15 دولارًا؛ إذا أنتجت 100000 وحدة لكل وحدة، فقد تنخفض تكلفة الإنتاج إلى 12 دولارًا.

وقد تستغل شركة ذات خبرة هذه التجربة من خلال تخفيض سعرها مقارنة بأسعار المنافسين لإخراج عدد قليل من المنافسين من السباق وزيادة حصتها في السوق بشكل كبير.

سلوك التكلفة كدالة لعروض التسويق المتمايزة

وبما أن هذا هو عصر المنافسة الشديدة، تحاول الشركات إرضاء عملائها من خلال تلبية متطلباتهم. يؤدي إلى فكرة تقديم شروط مختلفة لعملاء مختلفين نظرًا لاختلاف متطلباتهم، ونتيجة لذلك، ستختلف تكاليف المسوق باختلاف العملاء.

وبما أن تكاليف المسوقين تختلف هنا، فيجب على المسوقين تحديد أسعار مختلفة لعملاء مختلفين، وفي تحديد الأسعار هنا، يجب عليهم الاعتماد على التكلفة على أساس النشاط (ABC) بدلاً من

تكلفة الهدف

هنا تحدد الشركة أولاً سعر المنتج الذي يجب أن تبيع به، ومن ثم تقوم بخصم هامش الربح المطلوب للوصول إلى التكلفة المستهدفة. يتم بذل الجهود بعد ذلك للحفاظ على تكلفة الإنتاج والتكاليف الأخرى محدودة بالتكلفة المستهدفة.

يتم تقسيم التكلفة المستهدفة لهذا الغرض إلى جميع التكاليف المرتبطة بإنتاج السلع وتسويقها بحيث يمكن اتخاذ التدابير اللازمة للحفاظ على تكلفة كل عنصر ضمن التكلفة المستهدفة.

5. تقييم تكاليف وأسعار وعروض المنافسين

لتحديد الأسعار بشكل مناسب، يجب أن يكون لدى الشركة صورة واضحة عن تكلفة المنافسين وأسعارهم وردود أفعالهم مقابل النطاق المحتمل للأسعار التي يحددها طلب السوق والتكلفة. ومن الضروري أيضًا معرفة تفاصيل عروض المنافسين من حيث الجودة والسعر والمتغيرات الأخرى.

إذا وجدت الشركة أن عرضها يشبه إلى حد ما عروض المنافسين، فيجب عليها إغلاق السعر حتى لا تخسر المبيعات. فإذا وجدت أنها في وضع متفوق، يمكنها أن تتقاضى سعرًا مرتفعًا وتتقاضى سعرًا أقل من المنافسين إذا وجد أن عرضها أقل من عروض المنافسين.

إن التعرف على أسعار المنافسين، على وجه الخصوص، ليس بالمهمة السهلة دائمًا، خاصة في أسواق المنتجين والبائعين. غالبًا ما تخضع قوائم أسعار المنافسين لحراسة مشددة.

حتى لو كان لدى المسوق إمكانية الوصول إلى قوائم الأسعار التنافسية، فقد لا تعكس هذه القوائم الأسعار الفعلية التي تباع بها المنتجات التنافسية. يمكن تحديد الأسعار الفعلية من خلال

لذلك، يجب على المسوقين توخي الحذر عند استخدام معلومات الأسعار التنافسية أثناء قيامهم بذلك الوصول إلى قرارات الأسعار.

6. اختيار طريقة التسعير

عندما يكون لدى الشركة ثلاثة Cs في متناول اليد، فهي جاهزة لتحديد السعر. العناصر الثلاثة هي جدول طلب العملاء، ووظيفة التكلفة، وأسعار المنافسين.

عند اختيار السعر، يتعين على الشركة اختيار طريقة تسعير معينة، بما في ذلك اعتبارات التكلفة وأسعار المنافسين وأسعار البدائل؛ وتقييم العملاء لميزات المنتج الفريدة.

سنناقش الآن طرق التسعير المختلفة، والتي يمكن للشركة اختيار أي منها:

التسعير توصيف

هذه هي أسهل طريقة للتسعير. هنا يقوم المسوقون أولاً باكتشاف التكاليف المختلفة وإضافة نسبة مئوية قياسية إليها كربح.

على سبيل المثال، التكاليف الثابتة والمتغيرة لصنف معين هي 20 دولارًا، ويقرر المسوق تحقيق ربح بنسبة 20%، فيكون سعر المنتج 24 دولارًا/= دولارًا (20+4).

تسعير العائد المستهدف

هنا، يتم تحديد السعر عند هذا المستوى، مما سيحقق معدل العائد المستهدف على استثمارات الشركة.

على سبيل المثال، استثمرت شركة مبلغ 1,000,000 دولار أمريكي في أعمالها وتتوقع بيع 100,000 وحدة، وتبلغ تكلفة الوحدة 10 دولارات أمريكية. وتريد الشركة تحقيق معدل عائد على الاستثمار يصل إلى 20%.

في هذه الحالة، سيكون سعر الإرجاع المستهدف هو 12 دولارًا. الصيغة المستخدمة لحساب تسعير العائد المستهدف هي كما يلي:

| سعر العائد المستهدف = تكلفة الوحدة + { (العائد المرغوب × رأس المال المستثمر) / مبيعات الوحدة } |

تسعير القيمة المدركة

وهذه إحدى طرق التسعير المعاصرة التي يحدد بموجبها المسوقون أسعارهم ولا يأخذون تكاليفها بعين الاعتبار. بل يرون تصور المشترين للقيمة.

لبناء القيمة المتصورة في أذهان المشترين، يستخدم المسوقون متغيرات غير سعرية مثل المتانة والموثوقية والخدمة وما إلى ذلك في مزيجهم التسويقي. يتم التقاط القيمة المدركة لتحديد السعر وفقًا لذلك.

قيمة التسعير

وهذه أيضًا طريقة تسعير حديثة حيث يتم تسعير المنتجات عالية الجودة بشكل منخفض جدًا، أي يتم تقديم قيمة عالية للعملاء.

لا يقتصر تسعير القيمة على مجرد تحديد أسعار أقل مقارنة بالمنافسين. بل يتعلق الأمر بإعادة هندسة عمليات الشركة لتصبح حقًا منتجًا منخفض التكلفة دون التضحية بالجودة وخفض الأسعار بشكل كبير بحيث يتم جذب عدد كبير من العملاء المهتمين بالقيمة.

التسعير بمعدل الذهاب

إنها طريقة تسعير شائعة وتستخدم عندما يصعب قياس التكاليف واستجابات المنافسين. الشركات هنا لا تأخذ في الاعتبار تكاليفها ومواقف الطلب لتحديد الأسعار بدلاً من تحديد الأسعار بناءً على أسعار منافسيها. يمكنهم فرض أسعار مماثلة أو أقل أو أعلى من منافسيهم.

تسعير العطاء المختوم

يتم اتباع هذا النوع من طريقة التسعير عندما ترغب الشركة في الفوز بعقد أو وظيفة. يتم التسعير هنا، مع الأخذ في الاعتبار احتمالية الفوز بالعقد والأرباح المتوقعة، وليس موقف التكلفة والطلب للشركة. إذا أرادت الشركة زيادة احتمالية الفوز، فعليها أن تحدد سعرًا أقل.

7. تحديد سعر محدد

يمكن تحديد السعر النهائي بسهولة بناءً على طرق التسعير التي تمت مناقشتها سابقًا. لتحديد السعر النهائي، هناك بعض العوامل الإضافية التي يجب أن تأخذها الشركة بعين الاعتبار.

وهي التسعير النفسي، وتأثيرات عناصر المزيج التسويقي الأخرى على السعر، وسياسات تسعير الشركة، وتأثير السعر على الأطراف الأخرى.

التسعير النفسي

يشير السعر أحيانًا إلى معاني نفسية مثل السعر المرتفع يعني الجودة العالية أو السعر الفردي يعني نطاقًا سعريًا أقل أو قد ينقل فكرة الخصم أو المساومة.

على سبيل المثال، قد يحتوي منتج معين بسعر 200 دولار أمريكي لكل وحدة على ما قيمته 150 دولارًا أمريكيًا من هذا المنتج، لكن المستهلك لن يمانع في دفع 200 دولار أمريكي للمنتج لأنه قد ينقل صورة بقيمة 200 دولار أمريكي. في حالة المنتجات الحساسة للأنا، قد يتم فرض أسعار أعلى.

مثال آخر يمكن أن يكون منتجًا تم تحصيل رسومه بمبلغ 199 دولارًا أمريكيًا بدلاً من 200 دولارًا أمريكيًا. قد يرى العملاء هذا كسعر في نطاق 100 دولار بدلاً من نطاق 200 دولار.

تأثيرات عناصر المزيج التسويقي الأخرى على السعر

عند اختيار السعر النهائي، يجب على الشركة أن تأخذ في الاعتبار تأثير عناصر المزيج التسويقي الأخرى مثل جودة المنتج، وميزانية الإعلان، وما إلى ذلك. ويمكن تسعير علامة تجارية معينة مرتفعة إذا كانت جودتها النسبية متوسطة، ولكن ميزانيات الإعلان تكون مرتفعة. عالي.

العلامات التجارية ذات الجودة المتوسطة العالية والميزانيات الإعلانية المرتفعة قد تكون أسعارها مرتفعة أيضًا. إذا كان المنتج في مرحلة لاحقة من دورة حياته ويحتل جزءًا كبيرًا من حصة السوق، فقد يكون سعره مرتفعًا أيضًا.

سياسات تسعير الشركة

السعر النهائي هو أيضًا نتيجة سياسة التسعير التي تتبعها الشركة. على سبيل المثال، إذا شددت الشركة على توصيات الأسعار الخاصة بفريق المبيعات لديها، فقد تحدد السعر النهائي بناءً على عروض أسعار مندوبي المبيعات.

تأثير السعر على الأطراف الأخرى

كما يتم اختيار السعر النهائي بالنظر إلى تأثيره على الأطراف الأخرى مثل ردود فعل الموزعين، واعتراضات رجال المبيعات، وردود أفعال الحكومة، وسياسات المنافسين، وتأثير التشريعات على الأسعار.