ما هي مراقبة التسويق؟

مراقبة التسويق هي عملية قياس وتقييم نتائج استراتيجيات وخطط التسويق واتخاذ الإجراءات التصحيحية لضمان تحقيق الأهداف التسويقية.

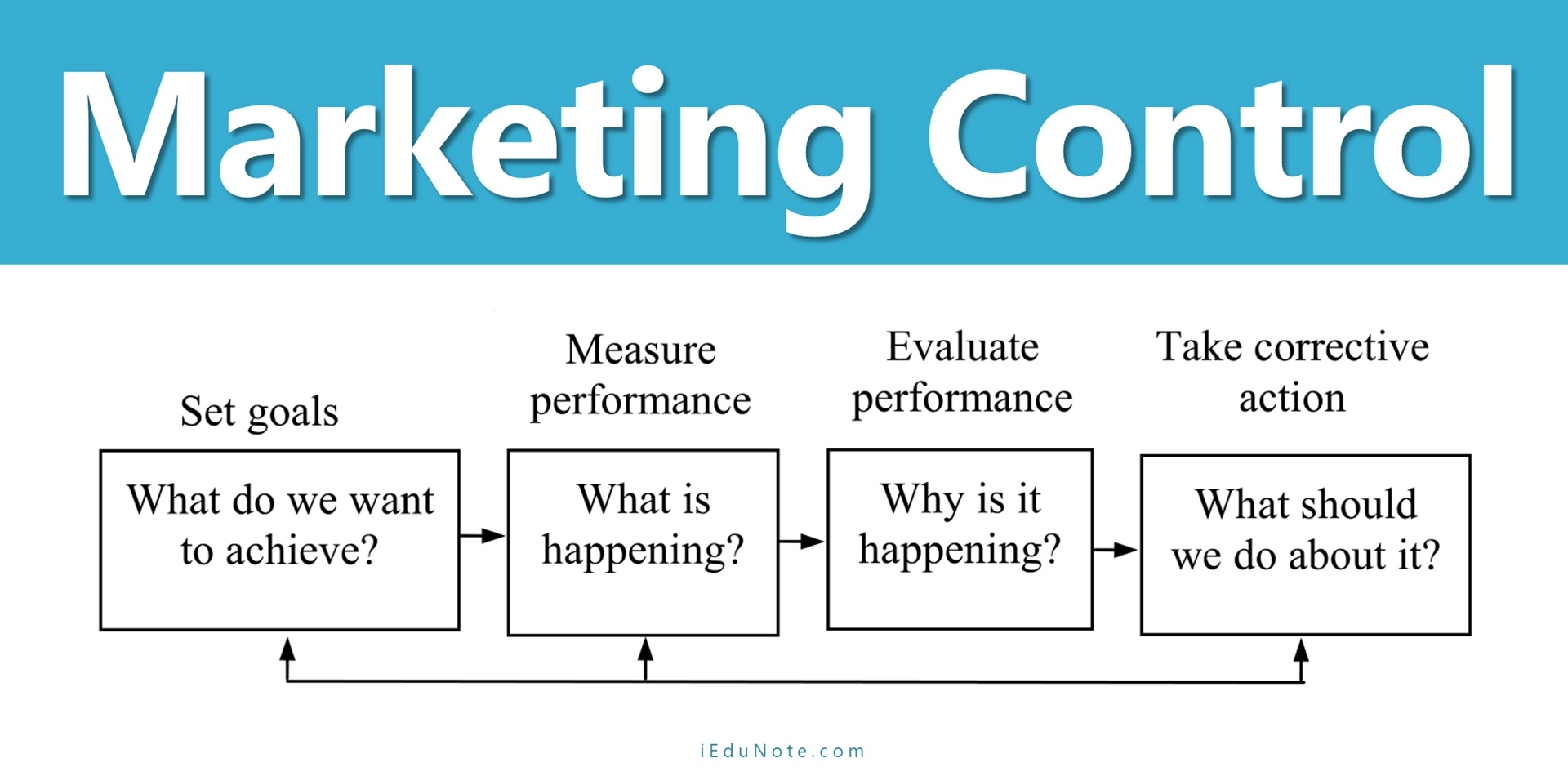

وتتكون من أربع خطوات، كما هو موضح في الشكل التالي:

تحدد الإدارة أولاً أهدافًا تسويقية محددة ثم تقوم بقياس أدائها في السوق وتقييم أسباب أي فجوة بين الأداء المتوقع والأداء الفعلي.

وبشكل مطول، تتخذ الإدارة إجراءات تصحيحية لسد الفجوات بين أهدافها والأداء الفعلي. وهذا قد يستدعي تغييرات في برامج العمل أو حتى تغييرات في الخطط.

تتضمن مراقبة التشغيل فحص الأداء المستمر مقابل الخطة السنوية واتخاذ الإجراءات التصحيحية إذا لزم الأمر.

والغرض منه هو التأكد من أن الشركة تحقق المبيعات والأرباح والأهداف الأخرى المنصوص عليها في خطتها السنوية. ويتضمن أيضًا تحديد ربحية المنتجات والأقاليم والأسواق والقنوات المختلفة.

تتضمن المراقبة الإستراتيجية النظر في ما إذا كانت الاستراتيجيات الأساسية للشركة متوافقة بشكل جيد مع الفرص المتاحة لها.

يمكن أن تصبح استراتيجيات وبرامج التسويق قديمة بسرعة، ويجب على كل شركة إعادة تقييم نهجها العام تجاه السوق بشكل دوري. إحدى الأدوات المهمة لمثل هذه السيطرة الإستراتيجية هي تدقيق التسويق.

التدقيق التسويقي هو فحص شامل ومنهجي ومستقل ودوري لبيئة الشركة وأهدافها واستراتيجياتها وأنشطتها لتحديد مجالات المشاكل والفرص. يوفر التدقيق مدخلات مفيدة لخطة عمل لتحسين الأداء التسويقي للشركة.

أنواع الرقابة على التسويق

هناك نوعان رئيسيان من مراقبة التسويق شائعان. الأول هو التحكم في العمليات اليومية؛ وبالتالي، تتضمن مراقبة التنفيذ أنشطة مستمرة وتستخدم إجراءات المحاسبة وإعداد التقارير المنتظمة في المنظمة لتحليل خطط وإجراءات التسويق.

في المقام الأول، تسعى مراقبة التنفيذ إلى الإجابة على السؤال: "هل نقوم بالأشياء بشكل صحيح؟" السيطرة الاستراتيجية تنطوي على اتجاهات استراتيجية رئيسية. تسعى هذه العملية إلى الإجابة على السؤال: "هل نقوم بالأشياء الصحيحة؟" وبدلاً من الاعتماد على التقارير المنتظمة والمستمرة، بشكل عام، تتضمن الرقابة الإستراتيجية دراسات وإجراءات خاصة.

مراقبة التنفيذ

تقع مسؤولية التحكم في التنفيذ على عاتق مديري المستوى الوظيفي داخل منظمة التسويق. قد يكون مدير المنتج مسؤولاً عن حملة ترويج مبيعات صابون التواليت؛ سيقوم مدير الإعلانات بمراقبة تنفيذ البرامج التي أنشأتها وكالة إعلانية.

إذا كان أحد الأهداف هو زيادة عدد مكالمات المبيعات بنسبة 10 بالمائة، فإن مدير المبيعات يكون مسؤولاً عن ضمان قيام مندوبي المبيعات بإجراء تلك المكالمات الإضافية فعليًا. يتم مساعدة كل مدير تسويق من خلال عمل المحاسبين في مؤسستهم.

الطرق الرئيسية لمراقبة التنفيذ: تبحث الأقسام التالية في ثلاث طرق رئيسية للتحكم في أنشطة التسويق: تحليل المبيعات، تحليل التكلفة، وتحليل الربحية.

ولكل نوع من أنواع التحليل أهدافه الخاصة إلى حد ما، إلا أن الأساليب الثلاثة تراكمية. وبما أن المبيعات ناقص التكلفة تتساوى في الأرباح، فمن الواضح أن هذه العوامل مترابطة. وعندما نناقش كل طريقة، ينبغي أن تصبح طبيعتها التراكمية واضحة.

1. تحليل المبيعات

يقارن تحليل المبيعات المبيعات الفعلية بالمبيعات المقدرة. يتم تحليل المبيعات أسبوعيًا (أسبوعيًا، شهريًا، ربع سنوي) وتراكميًا (نهاية العام). يتم تقييم إجمالي مبيعات الشركة أو وحدة الأعمال على مستويات استراتيجية.

على النقيض من ذلك، يقوم المديرون التشغيليون والوظيفيون بتحليل المبيعات على المستوى الجزئي للعوامل المكونة، مثل منتجأو المنطقة أو منطقة المبيعات.

يمنح تحليل المبيعات المديرين ذوي الخبرة أكثر بكثير من مجرد قياس بسيط. إذا ارتفعت مبيعات أحد المنتجات بنسبة 25 بالمائة بينما كان أداء منتج آخر متأخرًا بنسبة 10 بالمائة عن الأهداف، فسيقوم المدير بدراسة أسباب نجاح المنتج الأول وأداء المنتج الثاني الأقل من المرغوب فيه.

إذا تبين أن مبيعات المنتج الأخير في قسم شيتاجونج، على سبيل المثال، متأخرة بنسبة 15 بالمائة عن الهدف حيث تقع المناطق الأخرى ضمن الأهداف، فسيتم الإشارة إلى الإجراء التصحيحي في منطقة شيتاجونج.

تحليل الحصة السوقية هو تقييم لأداء الشركة مقارنة بأداء منافسيها. يمنح هذا التحليل المديرين التنفيذيين رؤية واسعة لأداء الشركة.

على سبيل المثال، لنفترض أن المبيعات تتوافق تمامًا مع التوقعات: حيث ارتفعت بنسبة 5 بالمائة مقارنة بالعام السابق.

ومع ذلك، إذا ارتفعت مبيعات الصناعة بنسبة 10 بالمائة، فإن المنظمة تفقد حصتها في السوق وتتخلف عن منافسيها. وستكون هذه الصورة المقارنة بمثابة مؤشر آخر على الحاجة إلى اتخاذ إجراءات تصحيحية.

يقوم المسوقون بتجميع المعلومات لتحليل المبيعات من سجلاتهم الداخلية؛ فهو يتدفق تلقائيًا من نظام معلومات التسويق (MKIS).

ومع ذلك، يصعب الحصول على أرقام الحصة السوقية لأنها تعتمد على المبيعات خارج المنظمة. يمكن حساب الحصة السوقية الإجمالية بسهولة نسبية إذا أبلغت جمعية تجارية عن إجماليات الصناعة.

تحليل مكونات المبيعات

بشكل عام، يمكن لمبيعات الشركة أن تعطي فكرة عامة فقط عن أداء السوق واتجاهاته وحصته في السوق. يعد كل من تحليل المبيعات وتحليل الحصة السوقية أكثر قيمة عندما يمكن تقسيم البيانات إلى مكونات مبيعات مختلفة.

يمكن للمديرين التخطيط واتخاذ الإجراءات التصحيحية بشكل أفضل إذا تمكنوا من تحليل المبيعات حسب المكونات مثل خط الإنتاج والمنتجات والمنطقة والمنطقة ومنطقة المبيعات ونوع العميل أو حجمه.

فاتورة المبيعات هي مصدر أساسي للمعلومات. تقوم برامج الكمبيوتر بسهولة بتلخيص مبيعات أي مكون أو مجموعة من المكونات التي يعتقد المديرون أنها ستكون مهمة في مراقبة التسويق.

مرة أخرى، يجب أن نؤكد على دور MKIS في توفير معلومات المبيعات المصنفة. يمكن للمديرين الذين لديهم حق الوصول إلى نظام MKIS الحصول على تقارير منتظمة للفترة الزمنية التي تعتبر مفيدة.

2. تحليل التكلفة

مثلما يتعامل تحليل المبيعات مع الإيرادات، فإن تحليل التكاليف يتعامل مع النفقات. من خلال تحليل تكاليف التسويق، يتم تقسيم التكاليف المختلفة وتصنيفها لتحديد التكاليف المرتبطة بأنشطة تسويقية محددة.

يتضمن تحليل التكلفة إعادة تخصيص الحسابات الطبيعية للمحاسبة المالية إلى الحسابات الوظيفية للمحاسبة الإدارية للتحكم في تكاليف التسويق.

تتضمن هذه العملية تقسيم تكاليف التسويق وتخصيصها أنشطة أو وحدات تسويقية محددةمثل المنتجات أو الوحدات الجغرافية أو قنوات التوزيع أو قطاعات السوق.

الحسابات الطبيعية والحسابات الوظيفية

الحسابات الطبيعية هي وحدات المحاسبة المالية المعتادة الموجودة في البيانات الرسمية للمنظمة. اهتمامنا هنا ينصب على حسابات المصروفات، مثل الإيجار والرواتب والإعلانات وأبحاث التسويق والتوريدات. معظم هذه الحسابات لا توضح الغرض – لأي منتج – تم تكبد هذه النفقات.

تتطلب الخطوة الأولى في تحليل التكاليف عادة إعادة تصنيف بعض تكاليف الحسابات الطبيعية إلى حسابات وظيفية، والتي تقسم النفقات حسب أغراضها.

على سبيل المثال، سيتم تخصيص جزء معين من الإيجار بحوث التسويق. يجب إعادة تصنيف بعض التكاليف، مثل الإمدادات، بين الوظائف المختلفة؛ ومن الواضح أن هناك حاجة إلى الإمدادات من خلال الإعلان، وقوة المبيعات، وأبحاث التسويق.

تخصيص التكاليف

عادةً، يتم تخصيص التكاليف الوظيفية للمنتجات والمناطق الجغرافية وقطاعات السوق وحتى عملاء محددين. عادةً ما يتطلب تخصيص تكاليف التسويق الحصول على المشورة والمشورة من قسم المحاسبة في المنظمة.

يتمتع المحاسبون بالتدريب المتخصص اللازم لتحديد الطريقة الأكثر عدلاً والأكثر فائدة لتخصيص التكاليف الوظيفية.

تحليل التكلفة حسب المنتج أو المنطقة الجغرافية أو العميل

على الرغم من أن المسوقين عادة ما يحصلون على صورة أكثر تفصيلاً لتكاليف التسويق من خلال تحليل الحسابات الوظيفية بدلاً من تحليل الحسابات الطبيعية، إلا أن بعض الشركات تحتاج إلى تحليل أكثر دقة للتكاليف - خاصة إذا كانت تبيع عدة أنواع من المنتجات، أو تبيع في مناطق جغرافية متعددة، أو تبيع إلى مجموعة واسعة من المنتجات. مجموعة واسعة من العملاء.

وتتنوع الأنشطة في تسويق المنتجات المختلفة في مواقع جغرافية محددة لمجموعات معينة من العملاء. ولذلك، فإن تكاليف هذه الأنشطة تختلف أيضا.

من خلال تخصيص التكاليف الوظيفية لمجموعات منتجات أو مناطق جغرافية أو مجموعات عملاء محددة، يمكن للمسوق تحديد أي من هذه الكيانات التسويقية هي الأكثر فعالية من حيث التكلفة للخدمة.

ومن خلال مقارنة تكاليف الأنشطة التسويقية السابقة مع النتائج الناتجة، يمكن للمسوق تخصيص موارده التسويقية بشكل أكثر فعالية في المستقبل.

يسمح تحليل تكاليف التسويق للشركة بتقييم فعالية استراتيجية التسويق الحالية أو الحديثة من خلال مقارنة المبيعات المحققة والتكاليف المتكبدة. من خلال التحديد الدقيق للمكان الذي تواجه فيه الشركة تكاليف عالية، يمكن أن يساعد تحليل تكلفة التسويق في عزل شرائح العملاء أو المنتجات أو المناطق الجغرافية المربحة أو غير المربحة.

في بعض المنظمات، يعتقد الموظفون في المجالات الوظيفية الأخرى - مثل الإنتاج أو المحاسبة - أن المسوقين يهتمون في المقام الأول بتوليد المبيعات بغض النظر عن التكاليف المتكبدة.

ومن خلال إجراء تحليلات للتكلفة، يمكن للمسوقين تقويض هذه الانتقادات ووضع أنفسهم في وضع أفضل لإظهار كيفية مساهمة الأنشطة التسويقية في توليد الأرباح.

3. تحليل الربحية

يعد تحليل المبيعات وتحليل التكاليف فعالين في تشخيص مدى جودة تنفيذ الخطة التسويقية للشركة. النوع الثالث من التحليل المستخدم لمراقبة التنفيذ يستخدم المبيعات والتكاليف لتحديد الأرباح.

- يوفر تحليل الربحية معلومات عن أداء أرباح الوحدات الفردية داخل المؤسسة لتحديد الإجراء التصحيحي المناسب.

- كما يوفر تحليل الربحية معلومات حيوية تسمح لمديري التسويق بالتحكم في مستقبل وحداتهم التسويقية بشكل أكثر فعالية.

- يبدأ تحليل الربحية بتحديد النفقات الوظيفية، وتخصيص النفقات الوظيفية للكيانات التسويقية، وإعداد بيان الربح والخسارة لكل كيان تسويقي.

هذا النوع من التحكم في التنفيذ يتجاوز تحليل المبيعات ويتجاوز تحليل التكاليف. ويصل إلى جميع الأسئلة النهائية، مجتمعة:

هل أظهرت الهوامش والأرباح خلال الفترة المحددة قاعدة الأرباح الصحية التي اعتدنا عليها؟

السيطرة الاستراتيجية

إن التحكم في تنفيذ التسويق هو عملية مستمرة تهدف إلى إبقاء المنظمة على المسار الصحيح. في حين أنه من الضروري أن نسأل ما إذا كنا نفعل الأشياء بشكل صحيح بانتظام، فمن المهم أن نسأل ما إذا كنا نفعل الأشياء الصحيحة في بعض الأحيان.

وهذا يتطلب نظرة عامة واسعة النطاق لمؤسسة التسويق بأكملها. ويجب طرح أسئلة صعبة حول الاستراتيجية المتبعة؛ يجب إعادة تقييم الافتراضات الأساسية للمنظمة.

إحدى المشاكل الرئيسية في محاولة التحكم في إستراتيجية المنظمة هي أن فريق إدارتها منخرط جدًا في وضع تلك الإستراتيجية بحيث يجد صعوبة في التشكيك في الإستراتيجية. هناك حاجة إلى مجموعة رسمية من الإجراءات للتأكد من أن المديرين سينفذون مراقبة حقيقية لاستراتيجية التسويق.

تُعرف هذه المجموعة من الإجراءات باسم "تدقيق التسويق". وقد ناقشنا هذا الجانب في قسم تقييم الأنشطة التسويقية.

بمجرد اكتمال عملية التدقيق، يمكن لمدير التسويق إجراء التغييرات اللازمة في البرنامج الحالي أو تعديل الخطط.

عندما يتم تصميم التدقيق للتحكم في برنامج قيد التشغيل حاليًا، يمكن لمدير التسويق أن يقرر ما إذا كانت هناك حاجة إلى أي تغييرات في الإستراتيجية والتخطيط وفقًا لذلك.

عندما تكون المراجعة لمراجعة الأداء، سيقوم المسؤول التنفيذي بتطبيق الدروس المستفادة على البرامج الجديدة وتحديد الوضع التنافسي للمنتج.

يجب على المسوق أن يضع في اعتباره أن التدقيق التسويقي يمكنه فقط تحديد نقاط القوة والضعف في برنامج التسويق، لكنه لا يمكنه حل أي مشاكل موجودة.

إن حل المشكلة هو مهمة مدير التسويق، وليس من السهل دائمًا إجراء تعديلات على البرامج الحالية.

لقد قامت الأطراف المختلفة المتعلقة بالشركة بالفعل بتكوين صور وتوقعات حول المنتج والقناة والترويج واستراتيجيات السعر. عندما تحدث تحولات سريعة وجذرية في برنامج التسويق، فإن المسوق يخاطر بإبعاد جزء كبير من السوق الأساسية.

ومع ذلك، إذا لم يتم إجراء التعديلات، فسوف تتأثر ربحية الشركة. وبالتالي، يجب على مسؤول التسويق أن يكون حذرًا في التحليل والتخطيط الكامل لجميع تغييرات البرنامج المحتملة قبل اتخاذ أي إجراء.

بدون استثناءات قليلة، يقوم المسوق بإجراء التغييرات في برامجه خطوة بخطوة، ولا يقوم بإجراء التغييرات في كل مكان في وقت واحد. كما يقوم أيضًا بإخطار الوسطاء والموردين والعملاء بالتغييرات التي هو على وشك إدخالها على البرامج.

ولتوعية المستهلكين ببرنامج الشركة، يقوم بتطوير برنامج ترويجي مدروس جيدًا. وبالتالي، يقوم المسوق بإجراء تغييرات في برنامجه التسويقي بمجرد وضع جميع الخطط ذات الصلة.