O que é controle de marketing?

O controle de marketing é o processo de medir e avaliar os resultados das estratégias e planos de marketing e de tomar ações corretivas para garantir que os objetivos de marketing sejam alcançados.

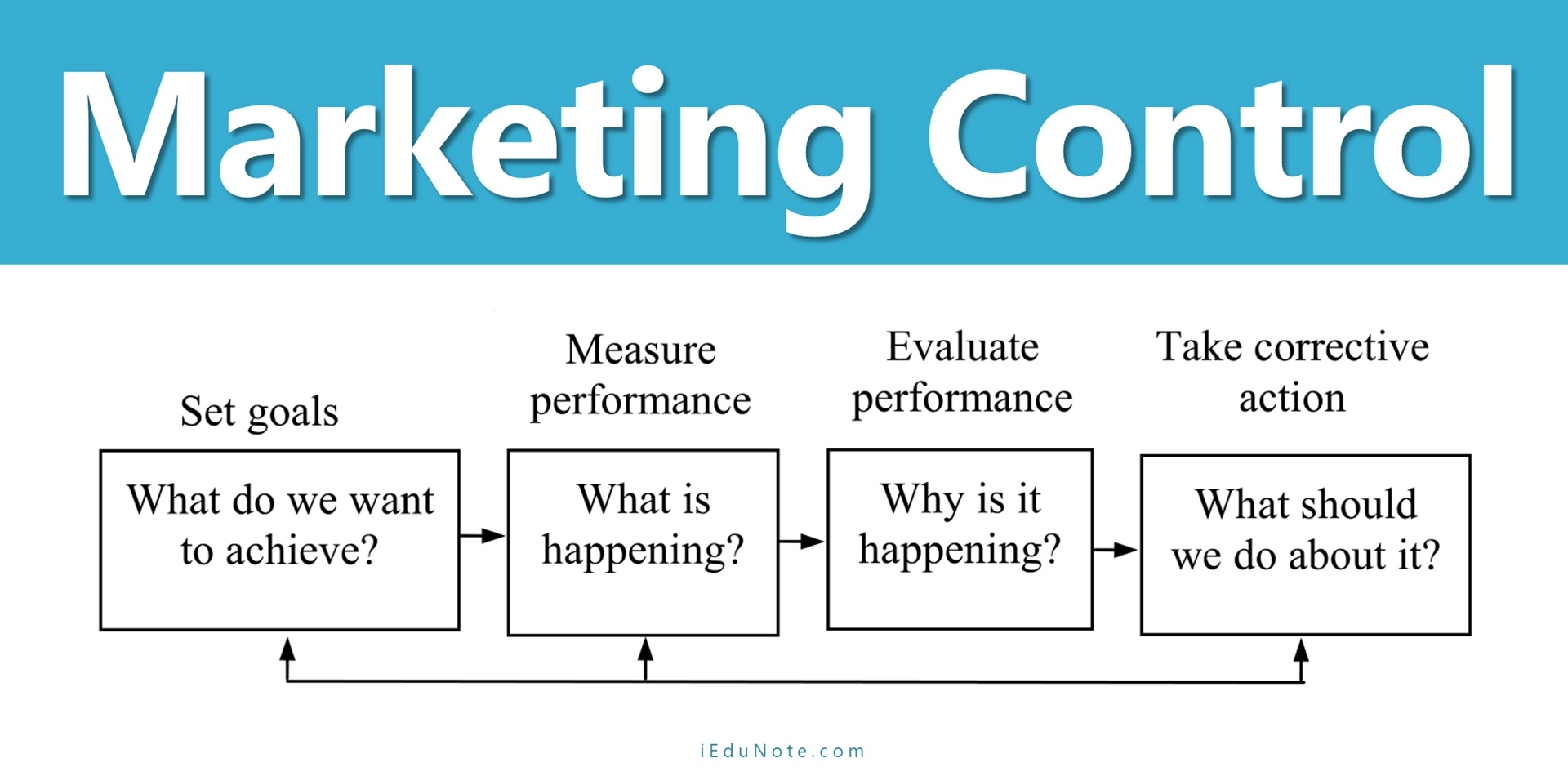

Consiste em quatro etapas, mostradas na figura a seguir:

A administração primeiro define metas específicas de marketing e depois mede seu desempenho no mercado e avalia as causas de qualquer lacuna entre o desempenho esperado e o real.

Por fim, a gestão toma medidas corretivas para colmatar as lacunas entre os seus objetivos e o desempenho real. Isto pode justificar alterações nos programas de acção ou mesmo alterações nos planos.

O controle operacional envolve a verificação do desempenho contínuo em relação ao plano anual e a tomada de ações corretivas, se necessário.

Seu objetivo é garantir que a empresa atinja as vendas, os lucros e outras metas estabelecidas em seu plano anual. Envolve também determinar a rentabilidade de diferentes produtos, territórios, mercados e canais.

O controle estratégico envolve verificar se as estratégias básicas da empresa estão bem adaptadas às suas oportunidades.

As estratégias e programas de marketing podem rapidamente ficar desatualizados e cada empresa deve reavaliar periodicamente a sua abordagem global ao mercado. Uma ferramenta importante para esse controle estratégico é a auditoria de marketing.

A auditoria de marketing é um exame abrangente, sistemático, independente e periódico do ambiente, objetivos, estratégias e atividades de uma empresa para determinar áreas problemáticas e oportunidades. A auditoria fornece informações úteis para um plano de ação para melhorar o desempenho de marketing da empresa.

Tipos de controle de marketing

Dois tipos principais de controle de marketing são comuns. O primeiro é o controle das operações do dia a dia; assim, o controle de implementação envolve atividades contínuas e utiliza os procedimentos regulares de contabilidade e relatórios da organização para analisar planos e ações de marketing.

Principalmente, o controle de implementação procura responder à pergunta: 'Estamos fazendo as coisas corretamente?' O controle estratégico envolve grandes direções estratégicas. Este processo procura responder à pergunta: 'Estamos fazendo as coisas certas?' Em vez de depender de relatórios regulares e contínuos, em geral, o controlo estratégico envolve estudos e procedimentos especiais.

Controle de Implementação

O controle de implementação é responsabilidade dos gerentes de nível funcional dentro de uma organização de marketing. Um gerente de produto pode ser responsável por uma campanha de promoção de vendas de sabonete; um gerente de publicidade monitorará a execução de programas criados por uma agência de publicidade.

Se um objetivo é aumentar o número de ligações de vendas em 10%, o gerente de vendas é responsável por garantir que os representantes de vendas realmente façam essas ligações adicionais. Cada gerente de marketing é auxiliado pelo trabalho dos contadores em sua organização.

Principais métodos de controle de implementação: As seções a seguir investigam três métodos principais de controle de atividades de marketing: análise de vendas, análise de custose análise de rentabilidade.

Cada tipo de análise tem seus próprios objetivos até certo ponto, mas os três métodos são cumulativos. Como as vendas menos os custos são iguais aos lucros, estes factores estão claramente interligados. À medida que discutimos cada método, a sua natureza cumulativa deverá tornar-se clara.

1. Análise de Vendas

A análise de vendas compara as vendas reais com as estimadas. As vendas são analisadas semanalmente (semanalmente, mensalmente, trimestralmente) e acumuladas (final de ano). As vendas gerais corporativas ou de unidades de negócios são avaliadas em níveis estratégicos.

Por outro lado, os gerentes operacionais e funcionais analisam as vendas em um nível micro de fatores componentes, como produtos, região ou território de vendas.

A análise de vendas oferece aos gerentes experientes muito mais do que uma simples medição. Se as vendas de um produto aumentarem 25% enquanto o desempenho de outro produto estiver 10% abaixo das metas, o gerente estudará as razões do sucesso do primeiro produto e do desempenho abaixo do desejável do segundo produto.

Se as vendas deste último produto na divisão de Chittagong, por exemplo, estiverem 15 por cento abaixo da meta, onde outras regiões estão dentro das metas, serão indicadas ações corretivas na região de Chittagong.

A análise da participação de mercado é uma avaliação do desempenho da empresa em comparação com o de seus concorrentes. Essa análise dá aos executivos uma visão ampla do desempenho da empresa.

Por exemplo, suponha que as vendas correspondam exatamente às previsões: um aumento de 5% em relação ao ano anterior.

as vendas aumentaram 10%, a organização está perdendo participação de mercado e ficando atrás de seus concorrentes. Este quadro comparativo servirá como outro indicador da necessidade de medidas corretivas.

Os profissionais de marketing compilam informações para análise de vendas a partir de seus registros internos; ele flui automaticamente do Sistema de Informações de Marketing (MKIS).

Cursos online

Análise de componentes de vendas

No geral, as vendas da empresa podem dar apenas uma ideia geral do desempenho do mercado, das tendências e da participação no mercado. Tanto a análise de vendas quanto a análise de participação de mercado são mais valiosas quando os dados podem ser divididos em vários componentes de vendas.

Os gerentes podem planejar melhor e tomar medidas corretivas se puderem analisar as vendas por componentes como linha de produtos, produtos, região, distrito, território de vendas e tipo ou tamanho de cliente.

A fatura de venda é uma fonte básica de informação. Os programas de computador resumem facilmente as vendas de qualquer componente ou combinação de componentes que os gerentes considerem importantes no controle de marketing.

Mais uma vez, devemos enfatizar o papel do MKIS no fornecimento de informações de vendas desagregadas. Os gestores com acesso ao MKIS podem obter relatórios regulares durante o período considerado útil.

2. Análise de custos

Assim como a análise de vendas trata das receitas, a análise de custos trata das despesas. Com a análise de custos de marketing, vários custos são divididos e classificados para determinar quais custos estão associados a atividades de marketing específicas.

A análise de custos envolve a realocação das contas naturais da contabilidade financeira para as contas funcionais da contabilidade gerencial para controlar os custos de marketing.

Este processo envolve dividir os custos de marketing e atribuí-los a atividades ou unidades de marketing específicas, como produtos, unidades geográficas, canais de distribuição ou segmentos de mercado.

Contas naturais e contas funcionais

As contas naturais são as unidades de contabilidade financeira usuais encontradas nas demonstrações oficiais de uma organização. Nosso interesse aqui está nas contas de despesas, como aluguel, salários, publicidade, pesquisa de marketing e suprimentos. A maioria destas contas não mostra qual a finalidade – para que produto – estas despesas foram incorridas.

O primeiro passo na análise de custos normalmente exige que alguns dos custos das contas naturais sejam reclassificados em contas funcionais, que dividem as despesas de acordo com os seus fins.

Uma determinada parcela do aluguel, por exemplo, seria destinada a pesquisa de marketing. Alguns custos, como os fornecimentos, devem ser reclassificados entre diversas funções; os suprimentos são obviamente necessários para a publicidade, a força de vendas e a pesquisa de marketing.

Alocando custos

Normalmente, os custos funcionais são alocados a produtos, áreas geográficas, segmentos de mercado e até mesmo a clientes específicos. A alocação de custos de marketing geralmente requer o aconselhamento do departamento de contabilidade da organização.

Os contadores possuem o treinamento especializado necessário para decidir o método mais justo e útil de alocação de custos funcionais.

Análise de custos por produto, área geográfica ou cliente

Embora os profissionais de marketing normalmente obtenham uma imagem mais detalhada dos custos de marketing analisando contas funcionais do que analisando contas naturais, algumas empresas precisam de uma análise de custos ainda mais precisa – especialmente se vendem vários tipos de produtos, vendem em múltiplas áreas geográficas ou vendem para um grande variedade de clientes.

As atividades variam na comercialização de diferentes produtos em localizações geográficas específicas para determinados grupos de clientes. Portanto, os custos dessas atividades também variam.

Ao alocar os custos funcionais a grupos de produtos, áreas geográficas ou grupos de clientes específicos, um profissional de marketing pode determinar quais dessas entidades de marketing são mais econômicas para servir.

Ao comparar os custos das atividades de marketing anteriores com os resultados gerados, um profissional de marketing pode alocar seus recursos de marketing de forma mais eficaz no futuro.

A análise de custos de marketing permite que uma empresa avalie a eficácia de uma estratégia de marketing recente ou em andamento, comparando as vendas alcançadas e os custos incorridos. Ao identificar exatamente onde uma empresa está enfrentando custos elevados, uma análise de custos de marketing pode ajudar a isolar segmentos de clientes, produtos ou áreas geográficas lucrativos ou não lucrativos.

Em algumas organizações, o pessoal de outras áreas funcionais – como produção ou contabilidade – pensa que os profissionais de marketing estão principalmente preocupados em gerar vendas, independentemente dos custos incorridos.

Ao realizar análises de custos, os profissionais de marketing podem minar estas críticas e colocar-se numa melhor posição para demonstrar como as atividades de marketing contribuem para a geração de lucros.

3. Análise de Rentabilidade

A análise de vendas e a análise de custos são fundamentais para diagnosticar quão bem o plano de marketing de uma empresa está sendo implementado. O terceiro tipo de análise utilizado para controle de implementação utiliza vendas e custos para determinar os lucros.

- A análise de rentabilidade fornece informações sobre o desempenho do lucro das unidades individuais dentro de uma organização para determinar a ação corretiva apropriada.

- A análise de rentabilidade também fornece informações vitais que permitem aos gestores de marketing controlar o futuro das suas unidades de marketing de forma mais eficaz.

- A análise de rentabilidade começa com a identificação das despesas funcionais, a atribuição das despesas funcionais às entidades de marketing e a preparação de uma demonstração de lucros e perdas para cada entidade de marketing.

Essa forma de controle de implementação vai além da análise de vendas e da análise de custos. Chega às questões finais, tomadas em conjunto:

As margens e os lucros durante o período especificado mostraram a base saudável de lucros a que nos habituámos?

Controle Estratégico

O controle da implementação do marketing é um processo contínuo projetado para manter a organização no caminho certo. Embora seja obviamente essencial perguntar se estamos fazendo as coisas corretamente regularmente, é importante perguntar se estamos fazendo as coisas certas de vez em quando.

Isso requer uma visão ampla de toda a organização de marketing. Devem ser feitas perguntas difíceis sobre a estratégia que está sendo seguida; os pressupostos fundamentais da organização devem ser reavaliados.

Um problema fundamental na tentativa de controlar a estratégia de uma organização é que a sua equipa de gestão está tão envolvida na definição dessa estratégia que tem dificuldade em questioná-la. É necessário um conjunto formal de procedimentos para garantir que os gestores realizem um verdadeiro controle da estratégia de marketing.

Este conjunto de procedimentos é conhecido como “auditoria de marketing”. Discutimos esse aspecto na seção de avaliação das atividades de marketing.

La creación de un plan eficaz implica un ciclo integral y sistemático de 8 pasos que deben mantenerse para establecer

objetivos efectivos

Quando a auditoria for para avaliação de desempenho, o executivo aplicará as lições aprendidas a novos programas e determinará a posição competitiva do produto.

Para crear un plan eficaz, es necesario preguntar a los investigadores sobre las fortalezas y debilidades de la organización e implica

sobre las formas y medios deseados para lograrlos.

Generalmente, los gerentes siguen los mismos pasos en todos los casos de planificación. Todos estos pasos tomados en serie dan como resultado un proceso de planificación.

Porém, se não forem feitos ajustes, a rentabilidade da empresa será prejudicada. Assim, o executivo de marketing deve ser cauteloso ao analisar e planejar todas as possíveis mudanças no programa antes de agir.

Los 8 pasos de un proceso de planificación eficaz son;

Ser consciente de la oportunidad