Qu’est-ce que le contrôle marketing ?

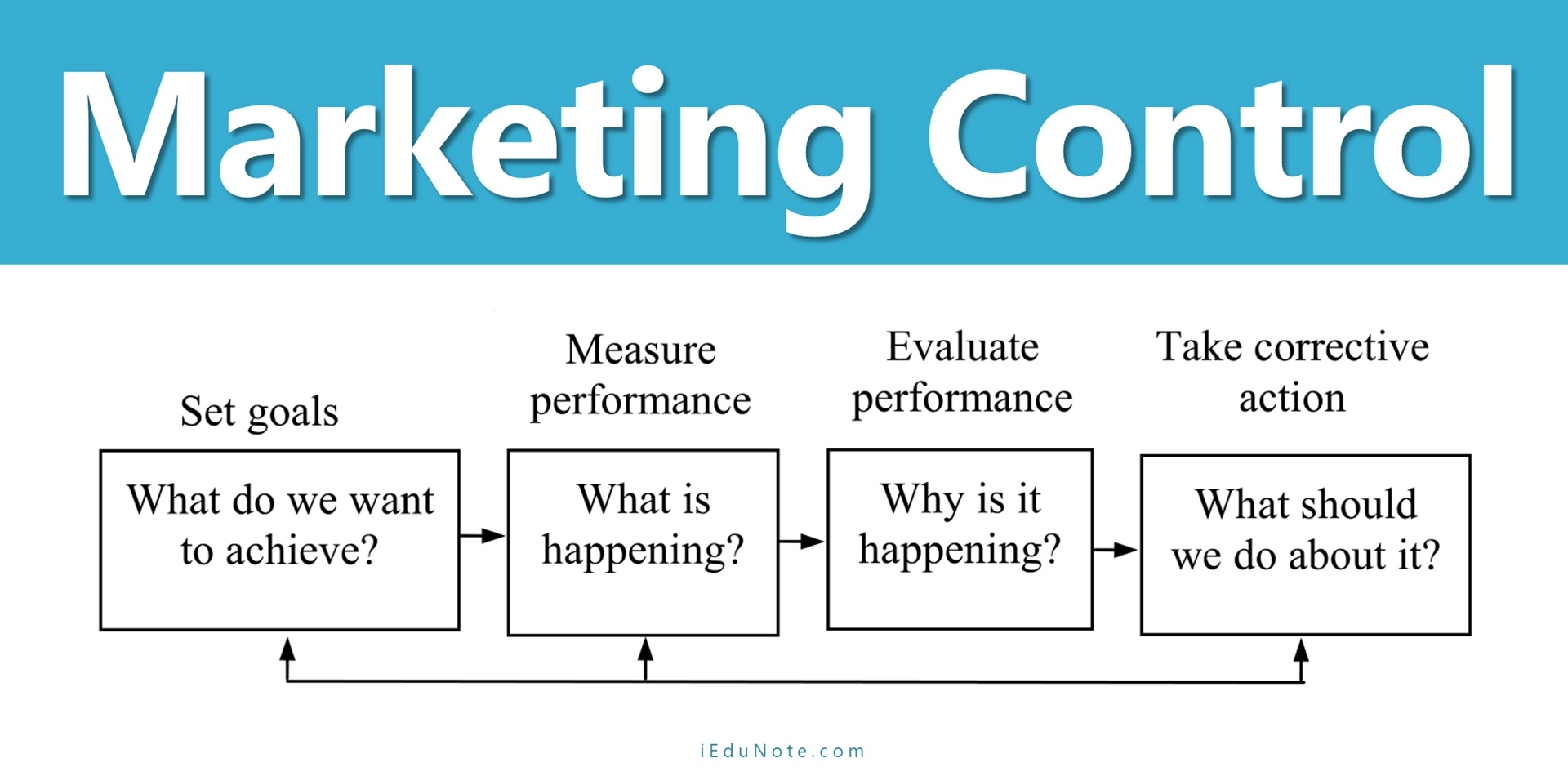

Le contrôle marketing est le processus de mesure et d'évaluation des résultats des stratégies et plans marketing et de prise de mesures correctives pour garantir que les objectifs marketing sont atteints.

Il se compose de quatre étapes, illustrées dans la figure suivante :

La direction fixe d'abord des objectifs marketing spécifiques, puis mesure ses performances sur le marché et évalue les causes de tout écart entre les performances attendues et réelles.

Finalement, la direction prend des mesures correctives pour combler les écarts entre ses objectifs et les performances réelles. Cela peut justifier des changements dans les programmes d'action ou même des changements dans les plans.

Le contrôle opérationnel consiste à vérifier les performances continues par rapport au plan annuel et à prendre des mesures correctives si nécessaire.

Son objectif est de garantir que l'entreprise atteint les ventes, les bénéfices et autres objectifs fixés dans son plan annuel. Il s’agit également de déterminer la rentabilité des différents produits, territoires, marchés et canaux.

Le contrôle stratégique consiste à vérifier si les stratégies de base de l'entreprise sont bien adaptées à ses opportunités.

Les stratégies et programmes de marketing peuvent rapidement devenir obsolètes et chaque entreprise doit réévaluer périodiquement son approche globale du marché. Un outil important pour un tel contrôle stratégique est un audit marketing.

L'audit marketing est un examen complet, systématique, indépendant et périodique de l'environnement, des objectifs, des stratégies et des activités d'une entreprise afin de déterminer les domaines problématiques et les opportunités. L'audit fournit des informations utiles pour un plan d'action visant à améliorer les performances marketing de l'entreprise.

Types de contrôle marketing

Deux grands types de contrôle de commercialisation sont courants. Le premier est le contrôle des opérations quotidiennes ; ainsi, le contrôle de la mise en œuvre implique des activités continues et utilise les procédures régulières de comptabilité et de reporting de l'organisation pour analyser les plans et actions marketing.

Le contrôle de la mise en œuvre cherche avant tout à répondre à la question : « Faisons-nous les choses correctement ? » Le contrôle stratégique implique des orientations stratégiques majeures. Ce processus cherche à répondre à la question : « Faisons-nous les bonnes choses ? » Plutôt que de s'appuyer sur des rapports réguliers, le contrôle stratégique implique en général des études et des procédures spéciales.

Contrôle de mise en œuvre

Le contrôle de la mise en œuvre relève de la responsabilité des responsables de niveau fonctionnel au sein d’une organisation marketing. Un chef de produit peut être responsable d'une campagne de promotion des ventes de savon de toilette ; un responsable de la publicité surveillera l'exécution des programmes créés par une agence de publicité.

Si l'un des objectifs est d'augmenter le nombre d'appels commerciaux de 10 %, le directeur commercial est chargé de s'assurer que les commerciaux effectuent réellement ces appels supplémentaires. Chaque responsable marketing est assisté par le travail des comptables de son organisation.

Principales méthodes de contrôle de la mise en œuvre : les sections suivantes étudient trois méthodes principales de contrôle des activités marketing : l'analyse des ventes, analyse de coûtet analyse de rentabilité.

Chaque type d'analyse a ses propres objectifs jusqu'à un certain point, mais les trois méthodes sont cumulatives. Étant donné que les ventes moins les coûts sont égales aux bénéfices, ces facteurs sont clairement liés. Au fur et à mesure que nous discutons de chaque méthode, leur nature cumulative devrait devenir claire.

1. Analyse des ventes

L'analyse des ventes compare les ventes réelles aux ventes estimées. Les ventes sont analysées de manière hebdomadaire (hebdomadaire, mensuelle, trimestrielle) et cumulée (fin d'année). Les ventes globales de l'entreprise ou de l'unité commerciale sont évaluées à des niveaux stratégiques.

En revanche, les responsables opérationnels et fonctionnels analysent les ventes au niveau micro des facteurs constitutifs, tels que produit, région ou territoire de vente.

L’analyse des ventes offre aux managers expérimentés bien plus qu’une simple mesure. Si les ventes d'un produit augmentent de 25 pour cent tandis que les performances d'un autre produit sont en retard de 10 pour cent par rapport aux objectifs, le responsable étudiera les raisons du succès du premier produit et les performances moins que souhaitables du deuxième produit.

Si les ventes de ce dernier produit dans la division Chittagong, par exemple, s'avèrent inférieures de 15 pour cent à l'objectif alors que d'autres régions sont dans la limite des objectifs, des mesures correctives seront indiquées dans la région de Chittagong.

L'analyse des parts de marché est une évaluation des performances de l'entreprise par rapport à celles de ses concurrents. Une telle analyse donne aux dirigeants une vision globale des performances de l’entreprise.

Par exemple, supposons que les ventes correspondent exactement aux prévisions : en hausse de 5 % par rapport à l’année précédente.

les ventes ont augmenté de 10 pour cent, l'organisation perd des parts de marché et prend du retard sur ses concurrents. Ce tableau comparatif servira d’indicateur supplémentaire de la nécessité de mesures correctives.

Les spécialistes du marketing compilent des informations pour l'analyse des ventes à partir de leurs dossiers internes ; il découle automatiquement du système d'information marketing (MKIS).

Toutefois, les chiffres de parts de marché sont plus difficiles à obtenir puisqu’ils sont basés sur des ventes à l’extérieur de l’organisation. La part de marché globale peut être calculée relativement facilement si une association professionnelle déclare

Analyse des composants de vente

Dans l’ensemble, les ventes d’une entreprise ne peuvent donner qu’une idée générale des performances, des tendances et des parts de marché du marché. L’analyse des ventes et l’analyse des parts de marché sont plus précieuses lorsque les données peuvent être décomposées en différentes composantes des ventes.

Les responsables peuvent mieux planifier et prendre des mesures correctives s'ils peuvent analyser les ventes par composants tels que la gamme de produits, les produits, la région, le district, le territoire de vente et le type ou la taille du client.

La facture de vente est une source d’information de base. Les programmes informatiques résument facilement les ventes de tout composant ou combinaison de composants que les responsables considèrent comme important dans le contrôle marketing.

Encore une fois, nous devons souligner le rôle du MKIS dans la fourniture d’informations désagrégées sur les ventes. Les gestionnaires ayant accès au MKIS peuvent obtenir des rapports réguliers pour la période considérée comme utile.

2. Analyse des coûts

Tout comme l’analyse des ventes traite des revenus, l’analyse des coûts traite des dépenses. Avec l'analyse des coûts de marketing, divers coûts sont décomposés et classés pour déterminer quels coûts sont associés à des activités de marketing spécifiques.

L'analyse des coûts implique la réaffectation des comptes naturels de la comptabilité financière vers les comptes fonctionnels de la comptabilité de gestion pour contrôler les coûts de marketing.

Ce processus consiste à décomposer les coûts marketing et à les affecter à activités ou unités de marketing spécifiques, tels que les produits, les unités géographiques, les canaux de distribution ou les segments de marché.

Comptes naturels et comptes fonctionnels

Les comptes naturels sont les unités de comptabilité financière habituelles que l'on trouve sur les états officiels d'une organisation. Nous nous intéressons ici aux comptes de dépenses, tels que le loyer, les salaires, la publicité, les recherches marketing et les fournitures. La plupart de ces comptes ne montrent pas dans quel but – pour quel produit – ces dépenses ont été engagées.

La première étape de l'analyse des coûts nécessite généralement que certains coûts des comptes naturels soient reclassés en comptes fonctionnels, qui divisent les dépenses en fonction de leurs objectifs.

Une certaine partie du loyer, par exemple, serait affectée à Depósitos. Certains coûts, comme les fournitures, doivent être reclassés entre diverses fonctions ; les fournitures sont évidemment nécessaires à la publicité, à la force de vente et aux études marketing.

Répartition des coûts

En règle générale, les coûts fonctionnels sont alloués aux produits, aux zones géographiques, aux segments de marché et même à des clients spécifiques. La répartition des coûts de marketing nécessite généralement l'avis et les conseils du service comptable de l'organisation.

Les comptables disposent de la formation spécialisée nécessaire pour décider de la méthode la plus juste et la plus utile de répartition des coûts fonctionnels.

Analyse des coûts par produit, zone géographique ou client

Bien que les spécialistes du marketing obtiennent généralement une image plus détaillée des coûts de marketing en analysant les comptes fonctionnels qu'en analysant les comptes naturels, certaines entreprises ont besoin d'une analyse des coûts encore plus précise – en particulier si elles vendent plusieurs types de produits, vendent dans plusieurs zones géographiques ou vendent à un une grande variété de clients.

Les activités varient dans la commercialisation de différents produits dans des zones géographiques spécifiques auprès de certains groupes de clients. Par conséquent, les coûts de ces activités varient également.

En attribuant les coûts fonctionnels à des groupes de produits, des zones géographiques ou des groupes de clients spécifiques, un spécialiste du marketing peut déterminer lesquelles de ces entités marketing sont les plus rentables à servir.

En comparant les coûts des activités marketing précédentes avec les résultats générés, un spécialiste du marketing peut allouer ses ressources marketing plus efficacement à l'avenir.

L'analyse des coûts de marketing permet à une entreprise d'évaluer l'efficacité d'une stratégie de marketing en cours ou récente en comparant les ventes réalisées et les coûts engagés. En identifiant exactement où une entreprise connaît des coûts élevés, une analyse des coûts de marketing peut aider à isoler les segments de clientèle, les produits ou les zones géographiques rentables ou non.

Dans certaines organisations, le personnel d’autres domaines fonctionnels – comme la production ou la comptabilité – pense que les spécialistes du marketing se préoccupent avant tout de générer des ventes, quels que soient les coûts encourus.

En effectuant des analyses de coûts, les spécialistes du marketing peuvent atténuer ces critiques et se placer dans une meilleure position pour démontrer comment les activités de marketing contribuent à générer des bénéfices.

3. Analyse de rentabilité

L'analyse des ventes et l'analyse des coûts jouent un rôle déterminant dans le diagnostic de la qualité de la mise en œuvre du plan marketing d'une entreprise. Le troisième type d’analyse utilisé pour le contrôle de la mise en œuvre utilise les ventes et les coûts pour déterminer les bénéfices.

- L'analyse de rentabilité fournit des informations sur les performances bénéficiaires des unités individuelles au sein d'une organisation afin de déterminer les mesures correctives appropriées.

- L'analyse de rentabilité fournit également des informations vitales qui permettent aux responsables marketing de contrôler plus efficacement l'avenir de leurs unités marketing.

- L'analyse de rentabilité commence par l'identification des dépenses fonctionnelles, l'attribution des dépenses fonctionnelles aux entités marketing et la préparation d'un état des profits et pertes pour chaque entité marketing.

Cette forme de contrôle de mise en œuvre va au-delà de l’analyse des ventes et de l’analyse des coûts. Cela va jusqu’aux questions ultimes, prises ensemble :

Les marges et les bénéfices au cours de la période spécifiée ont-ils montré la base de bénéfices saine à laquelle nous sommes habitués ?

Contrôle stratégique

Le contrôle de la mise en œuvre du marketing est un processus continu conçu pour maintenir l’organisation sur le cap. S’il est évidemment essentiel de se demander régulièrement si nous faisons les choses correctement, il est important de se demander si nous faisons les bonnes choses à l’occasion.

Cela nécessite une vue d’ensemble de l’ensemble de l’organisation marketing. Des questions difficiles doivent être posées sur la stratégie suivie ; les hypothèses fondamentales de l'organisation doivent être réévaluées.

L'un des principaux problèmes liés au contrôle de la stratégie d'une organisation est que son équipe de direction est tellement impliquée dans la définition de cette stratégie qu'elle a du mal à la remettre en question. Un ensemble formel de procédures est nécessaire pour garantir que les managers effectueront un véritable contrôle de la stratégie marketing.

Cet ensemble de procédures est connu sous le nom d’« audit marketing ». Nous avons abordé cet aspect dans la section évaluation des activités marketing.

Une fois le processus d'audit terminé, le responsable marketing peut apporter les modifications nécessaires au programme existant ou modifier les plans.

Lorsqu'un audit a été conçu pour contrôler un programme en cours d'exécution, le responsable marketing peut décider si des changements de stratégie sont nécessaires et planifier en conséquence.

Lorsque l'audit concernait une évaluation des performances, le dirigeant appliquera les leçons apprises aux nouveaux programmes et déterminera la position concurrentielle du produit.

Un spécialiste du marketing doit garder à l’esprit qu’un audit marketing ne peut qu’identifier les forces et les faiblesses d’un programme marketing, mais il ne peut résoudre aucun problème existant.

Résoudre le problème est le travail du responsable marketing, et il n'est pas toujours facile de procéder à des ajustements dans les programmes existants.

Différentes parties liées à l'entreprise ont déjà formé des images et des attentes concernant le produit et les stratégies de canal, de promotion et de prix. Lorsque des changements rapides et radicaux se produisent dans le programme de marketing, un spécialiste du marketing risque de s'aliéner une partie importante du marché principal.

La empresa puede revisar y adaptar las estrategias de marketing para hacer frente a los nuevos desafíos y oportunidades del mercado mediante la realización de un análisis regular y sistemático.

Sans quelques exceptions, un spécialiste du marketing apporte des changements à ses programmes étape par étape, sans apporter de changements partout à la fois. Il informe également ses intermédiaires, fournisseurs et clients des changements qu'il s'apprête à apporter aux programmes.

Pour sensibiliser les consommateurs au programme de l'entreprise, il élabore un programme promotionnel bien pensé. Ainsi, un spécialiste du marketing apporte des changements à son programme marketing une fois que tous les plans associés sont définis.