¿Qué es el control de marketing?

El control de marketing es el proceso de medir y evaluar los resultados de las estrategias y planes de marketing y tomar medidas correctivas para garantizar que se cumplan los objetivos de marketing.

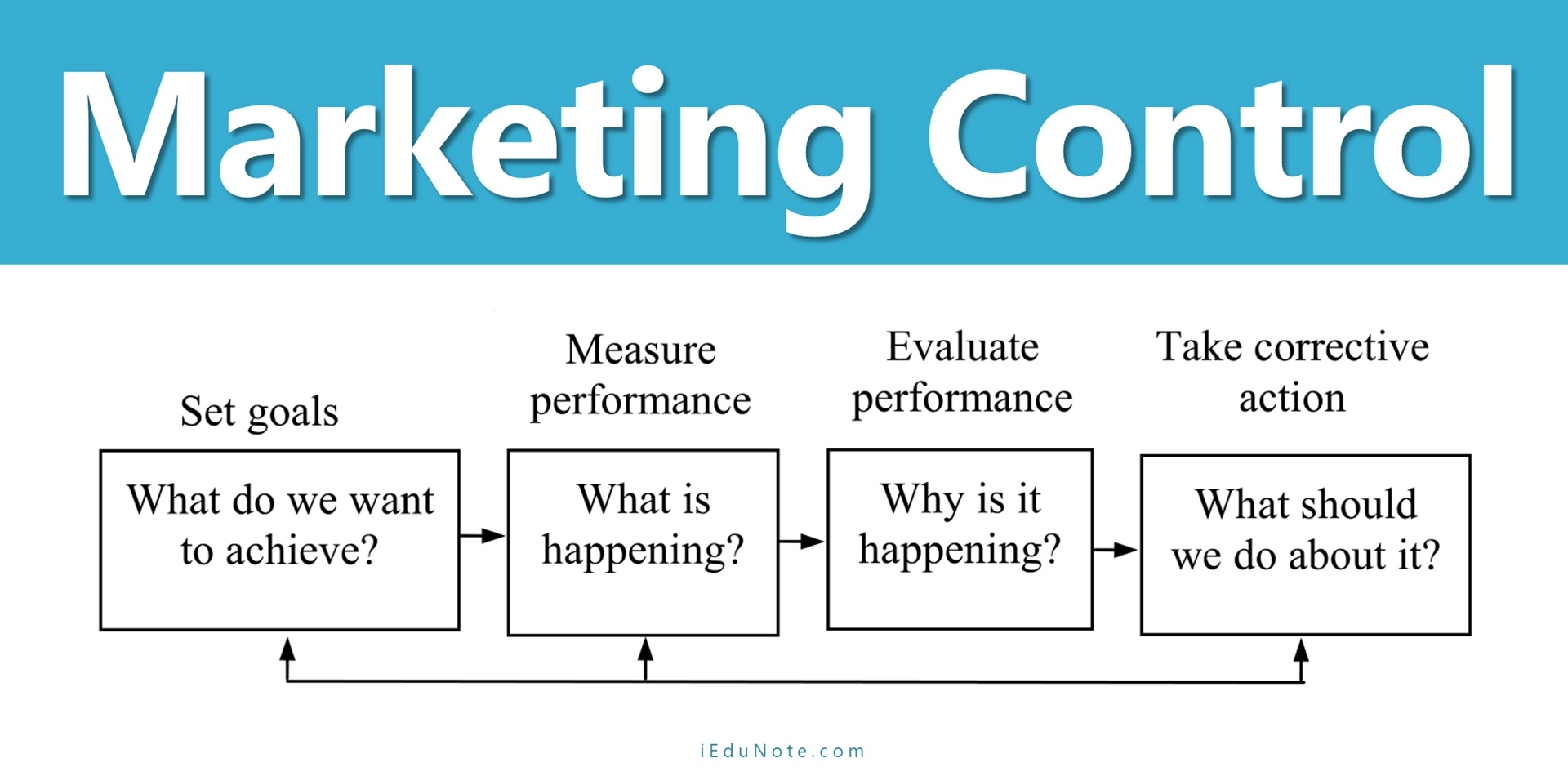

Consta de cuatro pasos, que se muestran en la siguiente figura:

La dirección primero establece objetivos de marketing específicos y luego mide su desempeño en el mercado y evalúa las causas de cualquier brecha entre el desempeño esperado y el real.

En definitiva, la dirección toma medidas correctivas para cerrar las brechas entre sus objetivos y el desempeño real. Esto puede justificar cambios en los programas de acción o incluso cambios en los planes.

El control operativo implica comparar el desempeño continuo con el plan anual y tomar medidas correctivas si es necesario.

Su propósito es asegurar que la empresa alcance las ventas, ganancias y otras metas establecidas en su plan anual. También implica determinar la rentabilidad de diferentes productos, territorios, mercados y canales.

El control estratégico implica observar si las estrategias básicas de la empresa se ajustan bien a sus oportunidades.

Las estrategias y programas de marketing pueden quedar obsoletos rápidamente y cada empresa debe reevaluar periódicamente su enfoque general del mercado. Una herramienta importante para dicho control estratégico es una auditoría de marketing.

La auditoría de marketing es un examen exhaustivo, sistemático, independiente y periódico del entorno, los objetivos, las estrategias y las actividades de una empresa para determinar áreas problemáticas y oportunidades. La auditoría proporciona información útil para un plan de acción destinado a mejorar el desempeño de marketing de la empresa.

Tipos de control de marketing

Son comunes dos tipos principales de control de marketing. El primero es el control de las operaciones del día a día; por lo tanto, el control de implementación implica actividades continuas y utiliza los procedimientos regulares de contabilidad y presentación de informes de la organización para analizar los planes y acciones de marketing.

Principalmente, el control de la implementación busca responder a la pregunta: "¿Estamos haciendo las cosas bien?" El control estratégico implica direcciones estratégicas importantes. Este proceso busca responder a la pregunta: "¿Estamos haciendo lo correcto?" En lugar de depender de informes periódicos y continuos, en general, el control estratégico implica estudios y procedimientos especiales.

Control de implementación

El control de la implementación es responsabilidad de los gerentes de nivel funcional dentro de una organización de marketing. Un gerente de producto puede ser responsable de una campaña de promoción de ventas de jabón de tocador; un gerente de publicidad monitoreará la ejecución de los programas creados por una agencia de publicidad.

Si un objetivo es aumentar el número de llamadas de ventas en un 10 por ciento, el gerente de ventas es responsable de garantizar que los representantes de ventas realmente realicen esas llamadas adicionales. Cada director de marketing cuenta con la ayuda del trabajo de los contadores de su organización.

Principales métodos de control de implementación: Las siguientes secciones investigan tres métodos principales de controlar las actividades de marketing: análisis de ventas, análisis de costosy análisis de rentabilidad.

Cada tipo de análisis tiene sus propios objetivos hasta cierto punto, pero los tres métodos son acumulativos. Dado que las ventas menos el costo son iguales a las ganancias, estos factores están claramente interrelacionados. A medida que analicemos cada método, su naturaleza acumulativa debería quedar clara.

1. Análisis de ventas

El análisis de ventas compara las ventas reales con las estimadas. Las ventas se analizan semanalmente (semanal, mensual, trimestral) y acumulada (fin de año). Las ventas generales corporativas o de unidades de negocios se evalúan en niveles estratégicos.

Por el contrario, los gerentes operativos y funcionales analizan las ventas a un nivel micro de factores componentes, como producto, región o territorio de ventas.

El análisis de ventas ofrece a los gerentes experimentados mucho más que una simple medición. Si las ventas de un producto aumentan un 25 por ciento mientras que el desempeño de otro producto está un 10 por ciento por detrás de las metas, el gerente estudiará las razones del éxito del primer producto y del desempeño inferior al deseable del segundo.

Si se descubre que las ventas de este último producto en la división de Chittagong, por ejemplo, están un 15 por ciento por detrás del objetivo, mientras que otras regiones están dentro de los objetivos, se indicará una acción correctiva en la región de Chittagong.

El análisis de participación de mercado es una evaluación del desempeño de la empresa en comparación con el de sus competidores. Este análisis ofrece a los ejecutivos una visión amplia del desempeño de la empresa.

Por ejemplo, supongamos que las ventas son exactamente las previstas: un aumento del 5 por ciento respecto al año anterior.

Sin embargo, si las ventas de la industria aumentan un 10 por ciento, la organización está perdiendo participación de mercado y se está quedando atrás de sus competidores. Este panorama comparativo servirá como otro indicador de la necesidad de adoptar medidas correctivas.

Los especialistas en marketing recopilan información para el análisis de ventas a partir de sus registros internos; fluye automáticamente desde el Sistema de información de marketing (MKIS).

Sin embargo, las cifras de participación de mercado son más difíciles de obtener ya que se basan en ventas fuera de la organización. La participación de mercado general se puede calcular con relativa facilidad si una asociación comercial informa los totales de la industria.

Análisis de componentes de ventas

En general, las ventas de la empresa sólo pueden dar una idea general del desempeño, las tendencias y la participación de mercado del mercado. Tanto el análisis de ventas como el análisis de participación de mercado son más valiosos cuando los datos se pueden dividir en varios componentes de ventas.

Los gerentes pueden planificar mejor y tomar medidas correctivas si pueden analizar las ventas por componentes como línea de productos, productos, región, distrito, territorio de ventas y tipo o tamaño de cliente.

La factura de venta es una fuente básica de información. Los programas de computadora resumen fácilmente las ventas de cualquier componente o combinación de componentes que los gerentes crean que serán importantes en el control de marketing.

Nuevamente debemos enfatizar el papel del MKIS a la hora de proporcionar información de ventas desagregada. Los gerentes con acceso al MKIS pueden obtener informes periódicos durante el período de tiempo que consideren útil.

2. Análisis de costos

Así como el análisis de ventas se ocupa de los ingresos, el análisis de costos se ocupa de los gastos. Con el análisis de costos de marketing, se desglosan y clasifican varios costos para determinar qué costos están asociados con actividades de marketing específicas.

El análisis de costos implica la reasignación de las cuentas naturales de la contabilidad financiera a las cuentas funcionales de la contabilidad gerencial para controlar los costos de marketing.

Este proceso implica desglosar los costos de marketing y asignarlos a actividades o unidades de marketing específicas, como productos, unidades geográficas, canales de distribución o segmentos de mercado.

Cuentas naturales y cuentas funcionales

Las cuentas naturales son las unidades de contabilidad financiera habituales que se encuentran en los estados financieros oficiales de una organización. Nuestro interés aquí está en las cuentas de gastos, como alquiler, salarios, publicidad, investigación de mercados y suministros. La mayoría de estas cuentas no muestran con qué propósito –para qué producto– se incurrieron en estos gastos.

El primer paso en el análisis de costos generalmente requiere que algunos de los costos de las cuentas naturales se reclasifiquen en cuentas funcionales, lo que divide los gastos para sus propósitos.

Una determinada parte del alquiler, por ejemplo, se asignaría a investigación de mercado. Algunos costos, como los suministros, deben reclasificarse entre varias funciones; Obviamente, los suministros son necesarios para la publicidad, la fuerza de ventas y la investigación de mercados.

Asignación de costos

Normalmente, los costos funcionales se asignan a productos, áreas geográficas, segmentos de mercado e incluso clientes específicos. La asignación de los costos de marketing generalmente requiere el asesoramiento y asesoramiento del departamento de contabilidad de la organización.

Los contadores tienen la formación especializada necesaria para decidir el método más justo y útil para asignar los costos funcionales.

Análisis de costos por producto, área geográfica o cliente

Aunque los especialistas en marketing normalmente obtienen una imagen más detallada de los costos de marketing analizando las cuentas funcionales que analizando las cuentas naturales, algunas empresas necesitan un análisis de costos aún más preciso, especialmente si venden varios tipos de productos, venden en múltiples áreas geográficas o venden a un mismo grupo. amplia variedad de clientes.

Las actividades varían en la comercialización de diferentes productos en ubicaciones geográficas específicas para ciertos grupos de clientes. Por tanto, los costos de estas actividades también varían.

Al asignar los costos funcionales a grupos de productos, áreas geográficas o grupos de clientes específicos, un especialista en marketing puede determinar cuáles de estas entidades de marketing son las más rentables para atender.

Al comparar los costos de actividades de marketing anteriores con los resultados generados, un especialista en marketing puede asignar sus recursos de marketing de manera más efectiva en el futuro.

El análisis de costos de marketing permite a una empresa evaluar la efectividad de una estrategia de marketing reciente o en curso comparando las ventas logradas y los costos incurridos. Al identificar exactamente dónde una empresa está experimentando altos costos, un análisis de costos de marketing puede ayudar a aislar segmentos de clientes, productos o áreas geográficas rentables o no rentables.

En algunas organizaciones, el personal de otras áreas funcionales (como producción o contabilidad) piensa que a los especialistas en marketing les preocupa principalmente generar ventas independientemente de los costos incurridos.

Al realizar análisis de costos, los especialistas en marketing pueden socavar estas críticas y ubicarse en una mejor posición para demostrar cómo las actividades de marketing contribuyen a generar ganancias.

3. Análisis de Rentabilidad

El análisis de ventas y el análisis de costos son fundamentales para diagnosticar qué tan bien se está implementando el plan de marketing de una empresa. El tercer tipo de análisis utilizado para el control de implementación utiliza ventas y costos para determinar las ganancias.

- El análisis de rentabilidad proporciona información sobre el desempeño de las ganancias de las unidades individuales dentro de una organización para determinar la acción correctiva adecuada.

- El análisis de rentabilidad también proporciona información vital que permite a los gerentes de marketing controlar el futuro de sus unidades de marketing de manera más efectiva.

- El análisis de rentabilidad comienza con la identificación de los gastos funcionales, la asignación de los gastos funcionales a las entidades de marketing y la preparación de un estado de pérdidas y ganancias para cada entidad de marketing.

Esta forma de control de implementación va más allá del análisis de ventas y más allá del análisis de costos. Llega hasta las preguntas finales, tomadas en conjunto:

¿Los márgenes y ganancias durante el período especificado mostraron la base saludable de ganancias a la que nos hemos acostumbrado?

Control Estratégico

El control de la implementación del marketing es un proceso continuo diseñado para mantener el rumbo de la organización. Si bien es obviamente esencial preguntarnos si estamos haciendo las cosas bien con regularidad, es importante preguntarnos si en ocasiones estamos haciendo las cosas bien.

Esto requiere una visión amplia de toda la organización de marketing. Es necesario plantear preguntas difíciles sobre la estrategia que se sigue; Se deben reevaluar los supuestos fundamentales de la organización.

Un problema clave al tratar de controlar la estrategia de una organización es que su equipo directivo está tan involucrado en establecer esa estrategia que le resulta difícil cuestionarla. Se necesita un conjunto formal de procedimientos para garantizar que los gerentes lleven a cabo un control genuino de la estrategia de marketing.

Este conjunto de procedimientos se conoce como “auditoría de marketing”. Hemos comentado este aspecto en el apartado de evaluación de las actividades de marketing.

Una vez que se completa el proceso de auditoría, el ejecutivo de marketing puede realizar los cambios necesarios en el programa existente o modificar los planes.

Cuando se diseñó una auditoría para controlar un programa actualmente en ejecución, el ejecutivo de marketing puede decidir si se necesita algún cambio de estrategia y planificar en consecuencia.

Cuando la auditoría sea para revisión de desempeño, el ejecutivo aplicará las lecciones aprendidas a nuevos programas y determinará la posición competitiva del producto.

Un especialista en marketing debe tener en cuenta que una auditoría de marketing sólo puede identificar las fortalezas y debilidades de un programa de marketing, pero no puede resolver ningún problema existente.

Resolver el problema es trabajo del ejecutivo de marketing y no siempre es fácil hacer ajustes en los programas existentes.

Diferentes actores relacionados con la empresa ya se han formado imágenes y expectativas sobre el producto y las estrategias de canal, promoción y precios. Cuando ocurren cambios rápidos y radicales en el programa de marketing, un especialista en marketing corre el riesgo de alienar a una porción considerable del mercado principal.

Sin embargo, si no se realizan ajustes, la rentabilidad de la empresa se verá afectada. Por lo tanto, el ejecutivo de marketing debe ser cauteloso al analizar y planificar completamente todos los posibles cambios del programa antes de tomar medidas.

Sin algunas excepciones, un especialista en marketing introduce cambios en sus programas paso a paso, sin realizar cambios en todas partes a la vez. También notifica a sus intermediarios, proveedores y clientes sobre los cambios que está a punto de introducir en los programas.

Para que los consumidores conozcan el programa de la empresa, desarrolla un programa promocional bien pensado. Por lo tanto, un especialista en marketing introduce cambios en su programa de marketing una vez que se establecen todos los planes relacionados.