¿Qué es el Libro de Caja?

El Libro de caja contiene las transacciones en efectivo que entran y salen del negocio. Hay 2 tipos de libro de caja: (1) libro de caja general y (2) libro de caja chica. El libro de caja general se subdivide en libro de caja de una sola columna, de dos columnas y de tres columnas.

El libro principal donde las transacciones relacionadas con cobros y pagos en efectivo se registran en orden cronológico de fechas con explicaciones y el saldo se extrae al final del día o de un período particular se llama libro de caja.

Entre las transacciones financieras preocupantes, las transacciones en efectivo tienen mucha más importancia.

Por eso se registran en un libro de cuentas aparte.

Dado que todas las transacciones en efectivo se registran en este libro en el formato de cuenta contable, no es necesaria una cuenta de efectivo separada en el libro mayor.

Ejemplo de libro de caja

El propietario puede conocer la situación exacta de caja de su empresa a partir del libro de caja. El libro de caja en forma de 'T' contiene dos lados: el lado izquierdo significa el lado de débito y el lado derecho significa el lado de crédito.

El lado del débito representa los recibos de efectivo y el lado del crédito representa los desembolsos de efectivo.

Todos los recibos se registran en el lado de los recibos y todos los desembolsos de efectivo se registran en el lado de los pagos del libro de caja.

Al final del día o de un período determinado, se realizan los totales de recibos y pagos, y la diferencia entre estos dos totales se muestra como saldo.

Este saldo indica la cantidad de efectivo en manos de una organización.

Libro de Caja es un libro en el que se lleva la cuenta de los ingresos y desembolsos de dinero.

Importancia del libro de caja

Las características del libro de caja son las siguientes;

- Dado que en el libro de caja sólo se registran las transacciones en efectivo, se trata de un diario especial.

- El libro de caja sirve para propósito del diario y libro mayor.

- El libro de caja siempre muestra un saldo deudor.

- El saldo del libro de caja siempre significa efectivo en mano. El saldo del libro de caja y el efectivo de una caja deben ser iguales.

- Las transacciones no monetarias de los libros de caja se transfieren a la cuenta correspondiente en el libro mayor.

El libro de caja es a la vez un diario y un libro mayor

Algunos contadores denominan libro de caja un diario y otros lo denominan libro mayor. Los contadores modernos denominan libro de caja tanto diario como libro mayor.

El libro de caja es un diario; porque:-

- Después de las transacciones, éstas se registran en el libro de caja en orden cronológico de fechas con explicaciones como si fuera un diario.

- La forma en que se contabilizan las transacciones en el libro mayor desde el diario se sigue en el caso de contabilizar transacciones en el libro mayor desde el libro de caja.

- Como se mantienen diarios especiales separados para diversas transacciones, el libro de caja se mantiene de manera similar para las transacciones en efectivo.

- Las transacciones en efectivo se registran en el libro de caja según el débito y el crédito.

- Aparte del libro de caja, no se lleva ningún diario auxiliar para las transacciones en efectivo.

Por todas estas características del libro de caja, se le llama diario.

El libro de caja es un libro de contabilidad; porque:-

- El formato del libro de caja es similar al de una cuenta contable.

- Al igual que una cuenta contable, el libro de caja consta de dos lados: el lado de débito y el lado de crédito si se prepara en formato 'T'.

- Al igual que las cuentas contables, el saldo del libro de caja se determina y se transfiere al balance de comprobación.

- El libro de caja cumple el propósito de la cuenta de caja. En tal caso, la cuenta de efectivo no se prepara en el libro mayor.

El libro de caja se denomina libro mayor por las características antes mencionadas. Es muy evidente a partir de la discusión anterior. El libro de caja es tanto un diario como un libro mayor, ya que contiene todas las funciones del diario y del libro mayor y sirve para ambos.

Ventajas del libro de caja

- Los cobros y pagos en efectivo correspondientes a un período determinado pueden determinarse fácilmente en el libro de caja.

- Dado que las transacciones en efectivo se registran en el libro de caja, resulta conveniente encontrar cualquier transacción en efectivo para referencia futura.

- Evita la contabilización de grandes transacciones en efectivo.

- La cantidad de efectivo disponible se puede determinar en cualquier momento y se puede comparar con el efectivo que hay en una caja registradora. Esto garantiza la exactitud del libro de caja y detecta »el mal uso o la apropiación indebida de efectivo.

- Cashbook minimiza el tiempo y la mano de obra en la preparación del libro mayor, ya que realiza las funciones de diario y libro mayor.

- El mantenimiento adecuado del libro de caja influye en la moralidad del cajero, que le impide robar dinero en efectivo.

Para el correcto mantenimiento de los libros de caja, se toman medidas preventivas para evitar fraudes y falsificaciones.

Por ejemplo;

Los funcionarios encargados de preparar los libros de caja están sentados en una sala separada y allí está restringida la entrada de empleados no autorizados.

Tipos de libro de caja

Generalmente, un El libro de caja es de dos tipos. –

- Libro de caja general.

- Libro de caja chica.

Se detallan 3 tipos de libros de caja generales.

- Libro de caja de una sola columna,

- Libro de caja de doble columna,

- Libro de caja de triple columna.

1. Libro de caja de doble columna

El libro de caja que contiene dos columnas de dinero: la columna de caja y la columna de banco en ambos lados para registrar el efectivo y las transacciones bancarias se denomina libro de caja de dos columnas.

Todos los recibos de efectivo y todos los depósitos bancarios se registran en el lado del débito, y todos los pagos en efectivo y todos los pagos mediante cheques se registran en el lado del crédito de este libro de caja.

Los recibos de efectivo se registran en la columna de efectivo del lado del débito y los pagos en efectivo se registran en la columna de efectivo del lado del crédito. El efectivo y los cheques depositados en el banco se registran en la columna bancaria del lado del débito, y los pagos mediante cheques se registran en la columna bancaria del lado del crédito.

El saldo deudor del libro de caja de doble columna indica efectivo en caja y efectivo en el banco de una fecha particular de interés.

Puede haber un saldo acreedor en la columna del banco, lo que indica un sobregiro bancario o un exceso de retiro sobre los depósitos.

Método de preparación del libro de caja de doble columna

La preparación de un libro de caja de dos columnas es casi similar a la del libro de caja de una sola columna. Se ha introducido el sistema de libro de caja de dos columnas para evitar la complejidad de contabilizar las transacciones bancarias en el libro de caja de una sola columna.

Aquí todas las transacciones bancarias se registran directamente en las columnas bancarias.

Al preparar un libro de caja de dos columnas, se debe tener en cuenta que todos los tipos de cobros en efectivo deben registrarse en la columna de efectivo del lado del débito, y todos los depósitos bancarios deben registrarse en la columna del banco del lado del débito. .

Por otro lado, los pagos en efectivo se registran en la columna de efectivo del lado del crédito y los pagos mediante cheques se registran en el lado del débito.

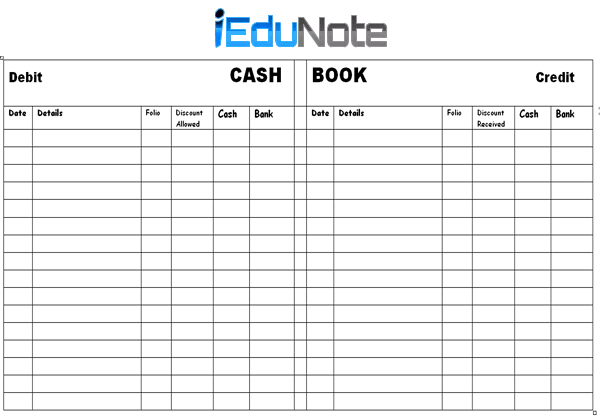

2. Libro de caja de columna triple

El libro de caja que contiene tres columnas de dinero en ambos lados se llama libro de caja de columnas triples. Las columnas son "Efectivo", "Banco" y "Descuento".

En un libro de caja de tres columnas, hay tres columnas de dinero en ambos lados para registrar transacciones relacionadas con efectivo, banco y descuento.

Al igual que la columna doble, los cobros en efectivo y los depósitos bancarios del libro de caja se registran en la columna de débito en efectivo y en la columna del banco, respectivamente, del libro de caja de la columna triple, y los pagos en efectivo y los pagos con cheque se registran en la columna de crédito en efectivo y en la columna del banco, respectivamente.

El descuento permitido al cliente por realizar débitos se registra en la columna de descuento de débito del libro de caja de la columna triple, y el descuento recibido de proveedores o acreedores al realizar un pago se registra en la columna de descuento de crédito del libro de caja de la columna triple.

Al preparar un libro de caja de columnas triples, se debe tener en cuenta cuidadosamente que no es necesario equilibrar las columnas de descuento.

La columna de descuento de deuda total y la columna de descuento de crédito total se tratan como saldos separados.

La columna de descuento de deuda total significa gastos y la columna de descuento de crédito total significa ingresos.

Ventajas del libro de caja de columna triple

Las ventajas del libro de caja de triple columna se detallan a continuación.

- Ahorro de tiempo y trabajo Se ahorra una gran cantidad de tiempo y trabajo porque para mantener un libro de caja de columna triple no es necesario preparar cuentas de efectivo, cuentas bancarias ni cuentas de descuento en el libro mayor.

- Conocer el saldo de efectivo y bancario Los saldos de efectivo y bancario se pueden determinar fácilmente cuando sea necesario a partir de un libro de caja de tres columnas.

- Conocer los ingresos por descuento y los gastos de descuento, los ingresos por descuento y los gastos de descuento se pueden conocer fácilmente a partir de la columna de descuento de crédito total y la columna de descuento de débito del libro de caja de la columna triple.

3. Libro de caja chica

Las empresas mantienen dos tipos de libro de caja chica para todas las transacciones en efectivo de una empresa.

- Libro de caja chica columnar

- Libro de anticipos de caja chica.

El Libro que contiene el registro de todo el efectivo que entra y sale del negocio se llama Libro de Caja.