Qu'est-ce que le livre de caisse ?

Le livre de caisse contient les transactions en espèces entrant et sortant de l'entreprise. Il existe 2 types de livret de caisse : (1) le livre de caisse général et (2) le livre de petite caisse. Le livre de caisse général est subdivisé en livre de caisse à une colonne, à double colonne et à triple colonne.

Le livre principal où les transactions concernant les encaissements et les paiements sont enregistrées par ordre chronologique de dates avec explications et le solde est tiré à la fin de la journée ou d'une période particulière est appelé livre de caisse.

Parmi les transactions financières préoccupantes, les transactions en espèces revêtent une importance bien plus grande.

C'est pourquoi ceux-ci sont enregistrés dans un livre de comptes séparé.

Étant donné que toutes les transactions en espèces sont enregistrées dans ce livre sous le format de compte général, un compte de trésorerie distinct dans le grand livre n'est pas nécessaire.

Exemple de livre de caisse

Le propriétaire peut connaître la situation de trésorerie précise de son entreprise à partir du livre de caisse. Le livre de caisse en forme « T » contient deux côtés : le côté gauche signifie le côté débit et le côté droit signifie le côté crédit.

Le côté débit représente les encaissements et le côté crédit, les décaissements.

Toutes les recettes sont enregistrées du côté des réceptions et tous les décaissements sont enregistrés du côté des paiements du livre de caisse.

A la fin de la journée ou d'une période particulière, les totaux des recettes et des paiements sont effectués, et la différence entre ces deux totaux est présentée comme solde.

Ce solde indique le montant des liquidités dont dispose une organisation.

Le livre de caisse est un livre dans lequel est tenu un compte des entrées et sorties d’argent.

Importance du livre de caisse

Les caractéristiques du livre de caisse sont les suivantes :

- Puisque seules les transactions en espèces sont enregistrées dans le livre de caisse, il s’agit d’un journal spécial.

- Le livre de caisse sert à but du journal et du grand livre.

- Le livre de caisse affiche toujours un solde débiteur.

- Le solde du livre de caisse signifie toujours l’argent en caisse. Le solde du livre de caisse et celui de la caisse doivent être égaux.

- Les transactions non monétaires des livres de caisse sont transférées vers un compte approprié dans le grand livre.

Le livre de caisse est à la fois un journal et un grand livre

Certains comptables appellent le livre de caisse un journal et d'autres un grand livre. Les comptables modernes appellent livre de caisse à la fois journal et grand livre.

Le livre de caisse est un journal ; parce que:-

- Après les transactions, celles-ci sont enregistrées dans le livre de caisse par ordre chronologique des dates avec des explications à la manière d'un journal.

- La manière dont les transactions sont comptabilisées dans le grand livre à partir du journal est suivie dans le cas de la comptabilisation des transactions dans le grand livre à partir du livre de caisse.

- Comme des journaux spéciaux distincts sont tenus pour diverses transactions, le livre de caisse est tenu de la même manière pour les transactions en espèces.

- Les opérations en espèces sont enregistrées dans le livre de caisse selon le débit et le crédit.

- À l'exception du livre de caisse, aucun journal subsidiaire n'est tenu pour les transactions en espèces.

Pour toutes ces caractéristiques du livre de caisse, on l'appelle un journal.

Le livre de caisse est un grand livre ; parce que:-

- Le format du livre de caisse est similaire à celui d’un compte général.

- Comme un compte général, le livre de caisse se compose de deux côtés : le côté débit et le côté crédit s'il est préparé au format « T ».

- Comme les comptes du grand livre, le solde du livre de caisse est déterminé et transféré à la balance de vérification.

- Le livre de caisse sert de compte de caisse. Dans un tel cas, le compte de caisse n’est pas établi dans le grand livre.

Le livre de caisse est appelé grand livre en raison de ses caractéristiques mentionnées ci-dessus. Cela ressort très clairement de la discussion ci-dessus. Le livre de caisse est à la fois un journal et un grand livre car il contient toutes les fonctionnalités du journal et du grand livre et sert aux deux fins.

Avantages du livre de caisse

- Les encaissements et les paiements en espèces pour une période donnée peuvent facilement être vérifiés à partir du livre de caisse.

- Étant donné que les transactions en espèces sont enregistrées dans le livre de caisse, il devient pratique de retrouver toutes les transactions en espèces pour référence future.

- Cela évite la journalisation d’énormes transactions en espèces.

- Le montant des espèces en caisse peut être vérifié à tout moment et peut être comparé au montant des espèces contenues dans une caisse. Cela garantit l’exactitude du livre de caisse et détecte les « abus ou détournements d’argent liquide ».

- Le livre de caisse minimise le temps et le travail nécessaires à la préparation du grand livre car il remplit à la fois les fonctions de journal et de grand livre.

- La bonne tenue du livre de caisse influence la moralité du caissier, qui l'empêche de voler de l'argent liquide.

Pour une bonne tenue des livres de caisse, des mesures préventives sont prises pour éviter les fraudes et les falsifications.

Par exemple;

Les fonctionnaires chargés de préparer les livres de caisse sont assis dans une pièce séparée et l'entrée des employés non autorisés y est restreinte.

Types de livre de caisse

Généralement, un le livre de caisse est de deux types –

- Livre de caisse général.

- Livret de petite caisse.

3 types de livres de caisse générale sont détaillés.

- Livre de caisse à une colonne,

- Livre de caisse double colonne,

- Livre de caisse à triple colonne.

1. Livre de caisse à double colonne

Le livre de caisse contenant deux colonnes d’argent – une colonne de caisse et une colonne bancaire des deux côtés pour enregistrer les transactions en espèces et bancaires est appelé livre de caisse à deux colonnes.

Toutes les rentrées de fonds et tous les dépôts bancaires sont enregistrés au débit, et tous les paiements en espèces et tous les paiements par chèque sont enregistrés au crédit de ce livre de caisse.

Les encaissements sont enregistrés dans la colonne trésorerie du côté débit et les paiements en espèces sont enregistrés dans la colonne trésorerie du côté crédit. Les espèces et les chèques déposés en banque sont enregistrés dans la colonne banque du côté débit, et les paiements par chèques sont enregistrés dans la colonne banque du côté crédit.

Le solde débiteur du livre de caisse à double colonne indique les espèces en caisse et les espèces à la banque à une date particulière.

Il peut y avoir un solde créditeur dans la colonne bancaire, indiquant un découvert bancaire ou un excédent retiré sur les dépôts.

Méthode de préparation du livre de caisse à double colonne

La préparation d’un livre de caisse à deux colonnes est presque similaire à celle du livre de caisse à une seule colonne. Le système de livre de caisse à double colonne a été introduit pour éviter la complexité de la comptabilisation des transactions bancaires dans le livre de caisse à colonne unique.

Ici, toutes les transactions bancaires sont directement enregistrées dans les colonnes bancaires.

Lors de la préparation d'un livre de caisse à deux colonnes, il convient de garder à l'esprit que tous les types d'encaissements doivent être enregistrés dans la colonne caisse du côté débit, et que tous les dépôts bancaires doivent être enregistrés dans la colonne banque du côté débit. .

En revanche, les paiements en espèces sont enregistrés dans la colonne espèces du côté crédit, et les paiements par chèque sont enregistrés au débit.

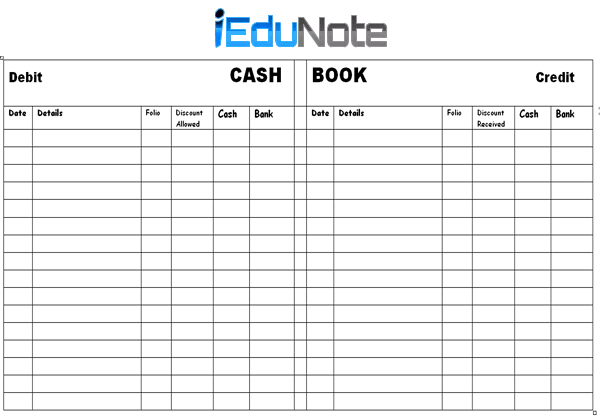

2. Livre de caisse à trois colonnes

Le livre de caisse contenant trois colonnes d’argent des deux côtés est appelé livre de caisse à colonnes triples. Les colonnes sont « Cash », « Bank » et « Discount ».

Dans un livre de caisse à trois colonnes, il y a trois colonnes d'argent des deux côtés pour enregistrer les transactions liées à l'argent liquide, à la banque et à l'escompte.

Comme pour la double colonne, les encaissements et les dépôts bancaires du livre de caisse sont enregistrés respectivement dans la colonne des espèces de débit et dans la colonne bancaire du livre de caisse de la colonne triple, et les paiements en espèces et les paiements par chèque sont enregistrés respectivement dans la colonne des espèces de crédit et dans la colonne des banques.

L'escompte accordé au client pour réaliser des débits est enregistré dans la colonne escompte au débit du livre de caisse à colonne triple, et l'escompte reçu des fournisseurs ou des créanciers lors de l'exécution d'un paiement est enregistré dans la colonne escompte au crédit du livre de caisse à colonne triple.

Lors de la préparation d'un livre de caisse à colonnes triples, il faut soigneusement noter que les colonnes d'escompte n'ont pas besoin d'être équilibrées.

La colonne d’escompte total de la dette et la colonne d’escompte total du crédit sont traitées comme des soldes distincts.

La colonne d’escompte total de la dette signifie les dépenses et la colonne d’escompte total du crédit signifie les revenus.

Avantages du livre de caisse à triple colonne

Les avantages du livre de caisse à trois colonnes sont indiqués ci-dessous,

- Gain de temps et de travail Beaucoup de temps et de travail sont économisés car pour tenir à jour un livre de caisse à colonne triple, il n'est pas nécessaire de préparer un compte de caisse, un compte bancaire et des comptes d'escompte dans le grand livre.

- Connaître le solde de trésorerie et le solde bancaire Les soldes de trésorerie et bancaires peuvent facilement être vérifiés chaque fois que nécessaire à partir d'un livre de caisse à trois colonnes.

- Connaissant les revenus d'escompte et les dépenses d'escompte, les revenus d'escompte et les dépenses d'escompte peuvent facilement être connus à partir de la colonne d'escompte de crédit total et de la colonne d'escompte de débit du livre de caisse à colonne triple.

3. Livre de petite caisse

Les entreprises maintiennent deux types de livret de petite caisse pour toutes les transactions en espèces d'une entreprise.

- Livre de petite caisse en colonnes

- Livre d'avances de petite caisse.

Le livre contenant l’enregistrement de toutes les espèces entrant et sortant de l’entreprise est appelé le livre de caisse.