O que é o Livro Caixa?

O Livro Caixa contém transações em dinheiro que entram e saem do negócio. 2 tipos de livro caixa são (1) livro caixa geral e (2) livro caixa pequeno. O livro caixa geral é subdividido em livro caixa de coluna única, coluna dupla e livro caixa de coluna tripla.

O livro principal onde as transações relativas a recebimentos e pagamentos de dinheiro são registradas em ordem cronológica de datas com explicações e o saldo é levantado no final do dia ou de um determinado período é denominado livro caixa.

Entre as transações financeiras preocupantes, as transações em dinheiro têm muito mais importância.

É por isso que são registrados em um livro contábil separado.

Como todas as transações em dinheiro são registradas neste livro no formato de conta contábil, não é necessária uma conta separada em dinheiro no razão.

Exemplo de livro caixa

O proprietário pode saber a posição precisa de caixa de sua empresa no livro caixa. O livro caixa em formato 'T' contém dois lados: o lado esquerdo significa o lado do débito e o lado direito significa o lado do crédito.

O lado do débito representa os recebimentos de dinheiro e o lado do crédito representa os desembolsos de dinheiro.

Todos os recebimentos são registrados no lado dos recibos e todos os desembolsos de dinheiro são registrados no lado dos pagamentos do livro caixa.

No final do dia ou de um determinado período, são efetuados os totais de recebimentos e pagamentos, e a diferença entre esses dois totais é apresentada como saldo.

Esse saldo indica a quantidade de dinheiro nas mãos de uma organização.

Livro Caixa é um livro no qual é mantida uma conta das receitas e desembolsos de dinheiro.

Importância do Livro Caixa

As características do livro caixa são as seguintes;

- Como apenas as transações em dinheiro são registradas no livro caixa, este é um diário especial.

- O livro caixa serve finalidade do diário e razão.

- O livro caixa sempre apresenta saldo devedor.

- O saldo do livro caixa sempre significa dinheiro em mãos. O saldo do livro caixa e o dinheiro de uma caixa devem ser iguais.

- As transações não monetárias dos livros caixa são transferidas para uma conta relevante no razão.

O livro caixa é um diário e um livro-razão

Alguns contadores chamam o livro caixa de diário e outros o chamam de razão. Os contadores modernos consideram o livro caixa tanto como diário quanto como razão.

O livro caixa é um diário; porque:-

- Após as transações, estas são registradas no livro caixa em ordem cronológica de datas com explicações como um diário.

- A forma como as transações são lançadas no razão a partir do diário é seguida no caso de lançamento de transações no razão a partir do livro caixa.

- Como diários especiais separados são mantidos para diversas transações, o livro caixa é mantido de forma semelhante para transações em dinheiro.

- As transações em dinheiro são registradas no livro caixa de acordo com o débito e o crédito.

- Além do livro caixa, nenhum diário subsidiário é mantido para transações em dinheiro.

Por todas essas características do livro caixa, ele é chamado de diário.

O livro-caixa é um livro-razão; porque:-

- O formato do livro caixa é semelhante ao de uma conta contábil.

- Tal como uma conta razão, o livro caixa consiste em dois lados – o lado do débito e o lado do crédito, se preparado no formato 'T'.

- Assim como as contas contábeis, o saldo do livro caixa é apurado e transferido para o balancete.

- O livro caixa serve ao propósito da conta caixa. Nesse caso, a conta em dinheiro não é preparada no razão.

O livro caixa é denominado razão devido às características mencionadas acima. É muito evidente na discussão acima. O livro caixa é diário e razão, pois contém todos os recursos do diário e do razão e serve aos propósitos de ambos.

Vantagens do Livro Caixa

- Os recebimentos e pagamentos em dinheiro de um determinado período podem ser facilmente verificados no livro caixa.

- Como as transações em dinheiro são registradas no livro caixa, torna-se conveniente encontrar quaisquer transações em dinheiro para referência futura.

- Evita a contabilização de grandes transações em dinheiro.

- A quantidade de dinheiro em mãos pode ser verificada a qualquer momento e pode ser comparada com o dinheiro em uma caixa. Isto garante a precisão do livro caixa e detecta “uso indevido ou apropriação indevida de dinheiro”.

- O livro-caixa minimiza o tempo e o trabalho na preparação do razão, pois executa as funções do diário e do razão.

- A manutenção adequada do livro caixa influencia a moralidade do caixa, que o impede de roubar dinheiro.

Para a manutenção adequada dos livros caixa, são tomadas medidas preventivas para evitar fraudes e falsificações.

Por exemplo;

Os funcionários encarregados da preparação dos livros caixa ficam sentados em uma sala separada, onde a entrada de funcionários não autorizados é restrita.

Tipos de livro caixa

Geralmente, um livro caixa é de dois tipos –

- Livro caixa geral.

- Livro de caixa pequeno.

São detalhados 3 tipos de livros caixa gerais.

- Livro caixa de coluna única,

- Livro caixa de coluna dupla,

- Livro caixa de coluna tripla.

1. Livro caixa de coluna dupla

O livro caixa que contém duas colunas monetárias - coluna dinheiro e coluna bancária em ambos os lados para registrar transações bancárias e de dinheiro é chamado de livro caixa de coluna dupla.

Todos os recebimentos de dinheiro e todos os depósitos bancários são registrados no lado do débito, e todos os pagamentos em dinheiro e todos os pagamentos por meio de cheques são registrados no lado do crédito deste livro caixa.

Os recebimentos de caixa são registrados na coluna de caixa do lado do débito e os pagamentos em dinheiro são registrados na coluna de caixa do lado do crédito. O dinheiro e os cheques depositados no banco são registrados na coluna banco do lado do débito, e os pagamentos por cheque são registrados na coluna do banco do lado do crédito.

O saldo devedor do livro caixa de coluna dupla indica o dinheiro em mãos e o dinheiro no banco de uma data específica em questão.

Pode haver saldo credor na coluna bancária, indicando cheque especial ou excesso de saque sobre depósitos.

Método de preparação do livro caixa de coluna dupla

A preparação de um livro caixa de coluna dupla é quase semelhante à do livro caixa de coluna única. O sistema de livro caixa de coluna dupla foi introduzido para evitar complexidade no lançamento de transações bancárias no livro caixa de coluna única.

Aqui todas as transações bancárias são registradas diretamente nas colunas bancárias.

Ao preparar um livro caixa de coluna dupla, deve-se ter em mente que todos os tipos de recebimentos de caixa devem ser registrados na coluna de caixa do lado do débito, e todos os depósitos bancários devem ser registrados na coluna bancária do lado do débito. .

Por outro lado, os pagamentos em dinheiro são registados na coluna de caixa do lado do crédito e os pagamentos através de cheques são registados no lado do débito.

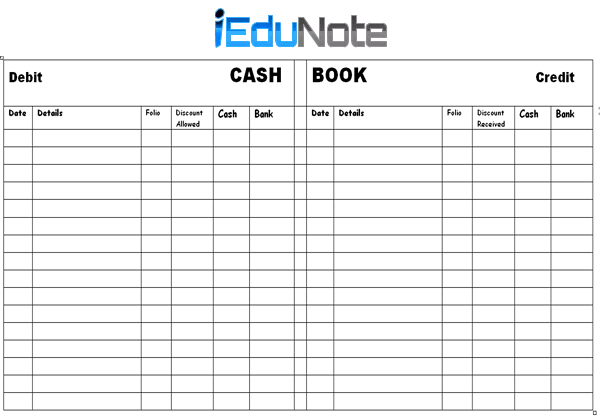

2. Livro caixa de coluna tripla

O livro caixa contendo três colunas monetárias em ambos os lados é chamado de livro caixa de coluna tripla. As colunas são 'Dinheiro', 'Banco' e 'Desconto'.

Em um livro caixa de coluna tripla, há três colunas monetárias em ambos os lados para registrar transações relacionadas a dinheiro, banco e desconto.

Assim como a coluna dupla, os recebimentos em dinheiro do livro caixa e os depósitos bancários são registrados na coluna de débito em dinheiro e na coluna de banco, respectivamente, do livro caixa da coluna tripla, e os pagamentos em dinheiro e o pagamento em cheque são registrados na coluna de dinheiro em crédito e na coluna de banco, respectivamente.

O desconto concedido ao cliente pela realização de débitos é registrado na coluna de desconto de débito do livro caixa da coluna tripla, e o desconto recebido de fornecedores ou credores na realização de um pagamento é registrado na coluna de desconto de crédito do livro caixa da coluna tripla.

Ao preparar um livro caixa de colunas triplas, deve-se observar cuidadosamente que as colunas de descontos não precisam ser balanceadas.

A coluna de desconto total da dívida e a coluna de desconto total de crédito são tratadas como saldos separados.

A coluna de desconto total da dívida significa despesa e a coluna de desconto total de crédito significa receita.

Vantagens do livro caixa de coluna tripla

As vantagens do livro caixa de coluna tripla são declaradas abaixo,

- Economia de tempo e trabalho Uma boa quantidade de tempo e trabalho são economizados porque, para manter um livro caixa de coluna tripla, não é necessário preparar contas em dinheiro, contas bancárias e contas de desconto no razão.

- Conhecendo o caixa e o saldo bancário Os saldos de caixa e bancário podem ser facilmente verificados sempre que necessário em um livro caixa de coluna tripla.

- Conhecer a receita e a despesa com desconto, a receita com desconto e as despesas com desconto pode ser facilmente conhecida na coluna de desconto de crédito total e na coluna de desconto de débito do livro caixa da coluna tripla.

3. Livro de caixa pequeno

As empresas mantêm dois tipos de livro de caixa pequeno para todas as transações em dinheiro de uma empresa.

- Livro de caixa colunar

- Livro de caixa para pequenas despesas.

O livro que contém o registro de todo o dinheiro que entra e sai do negócio é chamado de Livro Caixa.